会社の決算書を見る時に、流動比率以外に安全性を知るためのポイントはあるのでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

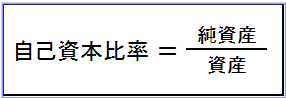

「流動比率」の次は、「自己資本比率」を覚えましょう。

決算書で見るべきポイントは、前回も述べたように、

① 安全性 ⇒ ② 収益性 ⇒ ③成長性

という順番になります。

企業財務の安全性の指標として、短期の視点としては前回述べた流動比率があります。

流動比率は、短期的に返済する負債と、短期的に資金化する売掛金や在庫、そして現預金などの流動資産を比較して、短期的な安全性を分析する指標です。

そこで今回は、「自己資本比率」についてお話しします。

自己資本比率を見ることができるようになると、会社を長期的な視点で考えることができるようになります。

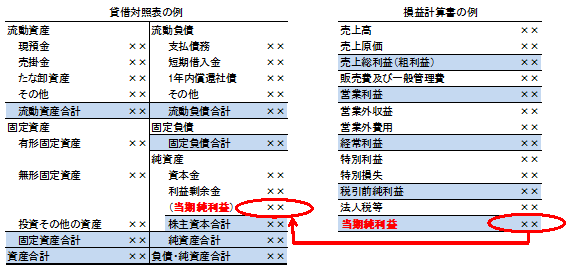

当期純利益と利益剰余金の関係とは

じつは、「貸借対照表」の純資産は、「損益計算書」とつながっているのです。

損益計算書は1年間の経営成績を示す決算書ですが、貸借対照表は決算日時点の財政状態を示します。

損益計算書が一年間の流れを示すのに対して、貸借対照表は一時点の区切りを示すので、下記のようなイメージになります。

そのため、損益計算書の最終の「当期純利益」が貸借対照表の「利益剰余金」につながり、1年間で稼いだ利益が会社の剰余金として積み上がっていくのです。

【損益計算書例】 【貸借対照表例】

もともと、資本金は会社設立時に自分たちで出資したものです。