会社の合併は、何のために行うのでしょうか? また、そのメリットとデメリットを教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

合併とは、2つ以上の会社が1つになることで、M&Aの手法のひとつです。

2つ以上の会社が1つなるため、消滅する会社の財産が清算されることなく一方の会社に存続されます。

合併には主な手法として、「吸収合併」と「新設合併」の2種類があります。

関連記事

合併とは?吸収合併・新設合併のメリット・デメリット

株式譲渡とは?メリット・デメリットを解説

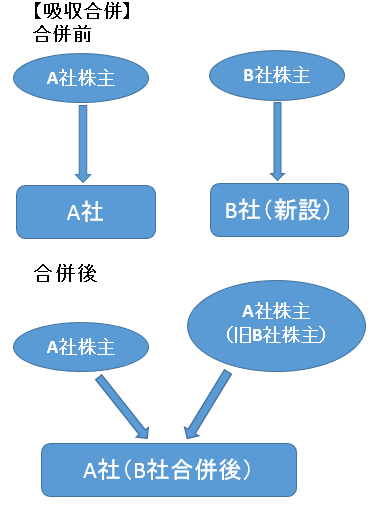

【吸収合併の仕組み】

まず吸収合併ですが、下記のイメージとなります。

吸収という言葉の通り、A社がB社を吸収する形をとります。

合併によりB社は消滅し、B社が有している権利義務の一切をA社に承継させます。

有名な事例としては、東京三菱銀行とUFJ銀行の合併があります。

東京三菱銀行が存続会社として残り、UFJ銀行は消滅し、三菱東京UFJ銀行となっています。

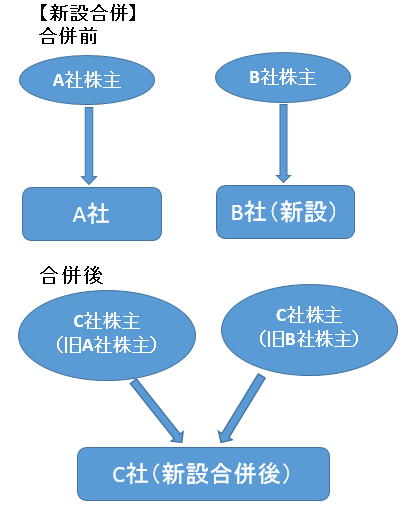

【新設合併】

一方、新設合併のイメージは下記のようになります。

2社以上の会社が行う合併手法で、会社を新設し、その新設会社(上記ではC社)に消滅する会社(上記ではA社、B社)の一切の権利義務を承継させる手法です。

新設合併については後述しますが、手続きが煩雑なため手法としてはあまり採択されません。

少し前になりますが、平成15年に三越が実施しています。

【合併におけるメリットとデメリットとは?】

実務上多いのは、