相続税は亡くなった時点の財産に対して課税されますが、相続財産を現金から不動産に変えるだけで節税効果を期待できます。

しかし不動産に頼った相続税対策だけを講じると、相続が発生した際にトラブルが起こる可能性もありますので、不動産を活用した節税術のメリット・デメリットについて解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

相続税対策として不動産投資が効果的とされている理由

相続税対策として不動産投資が活用されるのは、3つの理由があります。

● 現金よりも相続税評価額が低いため

● 貸付用不動産は相続税評価額が更に下がる

● 土地専用の相続税の特例制度を適用できる

土地の相続税評価額は時価の80%

相続財産を評価する際、原則として亡くなった時点の時価を相続税評価額とします。

相続財産が預金であれば預金残高、金地金なら相続開始時点の相場価格が相続税評価額です。

それに対し、相続財産に不動産がある場合、建物は固定資産税評価額、土地は路線価方式(倍率地域は倍率方式)で相続税評価額を算出します。

固定資産税評価額は、一般的に時価よりも低く設定されています。

また路線価方式による評価額は公示価格80%程度とされているため、時価相場で土地を購入すれば、評価額を20%抑える効果があります。

貸付用の土地は借地権の価額が控除できる

借地権の目的となっている土地(貸宅地)は、借地権の価額を控除した金額が相続税評価額となります。

借地権の価額は、自用地の評価額に借地権割合を乗じて算出し、借地権割合は土地の所在する地域によって異なります。

たとえば借地権割合60%の地域に貸宅地を保有している場合、貸宅地は自用地評価額の40%です。

<貸宅地評価額の計算式>

自用地評価額 - (自用地評価額 × 借地権割合) = 貸宅地評価額

一方、建物を貸している場合、借家権の価額を控除した金額が建物の相続税評価額となります。

<貸家評価額の計算式>

建物評価額 - (建物評価額 × 借家権割合) = 貸家評価額

※借家権割合は一律30%です

なお土地と建物を所有し、賃貸アパートのように貸し付けている場合の土地は、貸宅地ではく貸家建付地となりますのでご注意ください。

<貸家建付地評価額の計算式>

自用地評価額 - 自用地評価額 × 借地権割合 × 借家権割合 × 賃貸割合 = 貸家建付地評価額

小規模宅地等の特例適用で最大80%評価額は下がる

相続財産に土地がある場合、小規模宅地等の特例を適用できる可能性があります。

小規模宅地等の特例とは、自宅や貸付用として利用している土地の相続税評価額を最大80%減額する制度です。

たとえば自宅の敷地として使用している土地に小規模宅地等の特例を適用する場合、面積330㎡を上限として相続税評価額を80%減額できます。

貸付用の土地についても、200㎡までは50%評価額を減額できるため、相続税の節税を考えるなら適用すべき特例です。

なお小規模宅地等の特例には土地の用途以外に、土地を取得する相続人の要件もあるため、適用要件を満たした人が土地を相続する必要があります。

相続財産を不動産に変更した場合の節税効果を検証

それでは相続財産を現金から土地に変更した場合、どの程度の節税効果があるのか検証します。

・土地の購入価額 5,000万円

・建物の購入価額 5,000万円

・土地・建物は貸付アパートとして利用(全室貸付)

・路線価による評価額は時価の80%とする(土地の路線価評価額4,000万円)

・不動産購入時から相続発生までの期間に時価額の変動は無い

・建物の相続開始時点の固定資産税評価額は4,000万円

・借地権割合は60%

・借家権割合は30%

・小規模宅地等の特例の適用要件は満たしている

〇土地の相続税評価額の計算

4,000万円 - 4,000万円 × 60% × 30% × 1 = 3,280万円・小規模宅地等の特例による減額

3,280 × 50% = 1,640万円

※貸付事業用宅地等を適用

〇建物の相続税評価額の計算

4,000万円 × (1 - 30%) = 2,800万円

〇土地・建物の節税効果

3,280万円 - 1,640万円 + 2,800万円 = 4,440万円(土地・建物の相続税評価額)

(5,000万円 + 5,000万円) - 4,440万円 = 5,560万円

1億円の現金を土地・建物に変更すると、5,560万円の相続税評価額を減額できます。

また相続税の税率が20%だった場合、1,112万円もの節税効果が得られます。

不動産を利用した相続税対策のリスク

不動産投資による相続税の節税効果は高いです。

しかし相続財産の現金を不動産に変更した際に起こるリスクを考慮しないと、相続トラブルや、資産価値が大幅に減少する可能性もあります。

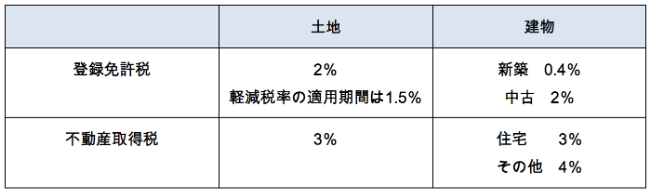

不動産購入には諸費用が発生する

不動産を購入する場合、登録免許税や不動産取得税を支払うことになります。

納める税金は、不動産の価格に対して税率を乗じて算出するため、購入する不動産が高額になれば、納める税金は多くなります。

また不動産を購入する際には不動産業者に仲介手数料を支払いますし、登記手続きを依頼するなら司法書士に報酬を支払わなければいけませんので、不動産を購入する際の諸費用分だけ資産は減少します。

<登録免許税・不動産取得税の税率>

※居住用など、不動産の用途によって軽減税率が適用されるケースがあります。

相続開始までに不動産価値が変動する可能性

不動産の時価は景気などに左右され、路線価の金額は相場によって変動します。

3,000万円の土地を購入後、相続開始時点の時価が1,000万円まで下がった場合、相続税評価額は低くなるため、支払う相続税額は少なくなります。

しかし不動産価値の減少は、手元に残る財産が減ることを意味しますので、相続税を節税した金額以上に財産を失うことになりかねません。

したがって不動産投資を行う際は、購入する不動産を十分に検討しないと本末転倒の結果になります。

相続財産の分割で揉める可能性

相続人が複数人いる場合、各相続人で誰がどの財産を取得するかの話し合いをします。

相続財産が現金なら、法定相続分などに応じて財産を分けることも可能です。

しかし不主な相続財産が不動産しかない場合、相続分通りに分けられる財産がないので分割が難航するケースもあります。

不動産を持分で相続する方法もありますが、不動産の所有者が複数人いると貸付けや売却する際に所有者全員の同意が必要となります。

不動産をすぐに現金化するのは難しい

相続税は申告期限までに現金で納付するのが原則です。

相続財産の大半が不動産だと、納税資金が足りないケースも想定されます。

不動産を売却して納税資金に充当する選択肢もありますが、不動産は買い手がつかなければ売れませんし、売却する際には仲介手数料などの費用も発生します。

相続税対策は節税効果とリスクを天秤に掛けること

不動産を活用した相続税対策は、節税効果が大きい手段です。

しかし