相続税で土地を評価する場合、地目ごとに評価方法は異なります。

「雑種地」は他の地目よりも評価方法が複雑で、特に市街化調整区域の雑種地は、補正計算を間違えると評価額が大きく変わってくるため注意しなければいけません。

今回はコインパーキングや資材置き場など、宅地に類似する雑種地の評価方法と、計算する際の注意点について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

相続税で雑種地に該当する土地の種類

土地を登記する際の地目の種類は、不動産登記事務取扱手続準則第68条で規定されており、利用状況などに応じて23種類に分類されます。

登記上で雑種地となるのは、雑種地以外の22種類の地目に該当しない土地です。

一方相続税評価額を算出する際の土地の区分は9種類と、登記地目よりも少ないです。

ただ雑種地に区分される土地は、登記地目と同様、雑種地以外の地目に当てはまらない土地が対象となります。

なお雑種地に該当する主な土地の用途は、資材置き場やコインパーキング、ゴルフ場などがあります。

宅地に類似する雑種地の評価方法

雑種地は同一の目的に利用している土地ごとに計算することになり、1筆の土地を2種類のコインパーキング(個々に独立)として利用している場合、コインパーキングごとに土地を分けて評価額を算出します。

また土地の所在地が、市街地区域と市街化調整区域のどちらに属しているかでも評価方法は異なり、評価対象地の周囲の状況によっても補正処理を要するケースもあります。

したがって雑種地の相続税評価額を算出する場合は、雑種地の現況を確認し、個別で評価しなければなりません。

市街化区域の雑種地の評価方法

市街地区域は、都市計画法で定められている区域の一つで、すでに市街地を形成している区域や10年以内に優先的に市街化を計画している区域をいいます。

開発された住宅地は市街化区域にあることが多く、区域内の土地建物を所有している場合、固定資産税に加えて都市計画税も納めることになります。

路線価地域内の雑種地の計算は宅地と同じ

路線価区域内にある雑種地は、宅地比準方式により評価します。

宅地比準方式とは、宅地と同じ計算方法により評価額を算出する方式です。

路線価地域では、対象の土地に接している路線価に土地の面積を乗じて評価額を算出します。

下記の〇の数字「82E」は、接している土地の1㎡当たりの路線価8.2万円、借地権割合50%を意味しています。

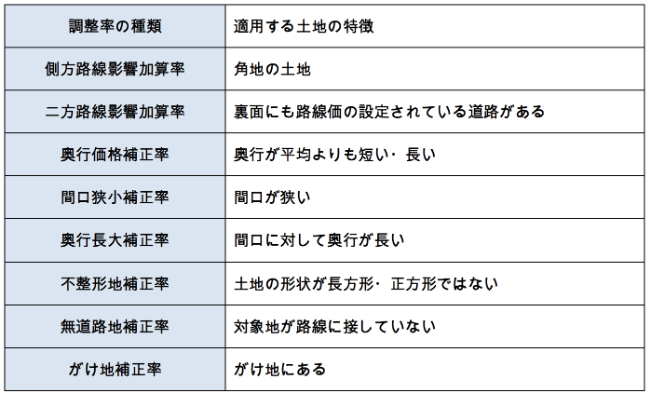

評価対象の土地が長方形や正方形など、標準的な土地の大きさ・形状であれば、路線価×面積により相続税評価額を算出することが可能です。

しかし評価対象地が角地にあれば評価額を上げる補正が必要であり、細長い土地や台形の土地など、一般的な土地よりも利用価値の下がる形状をしている土地は、減額補正を行います。

<路線価評価における調整率の種類>

なお雑種地と宅地の評価方法で唯一異なる点は、宅地造成費の控除です。

宅地造成費は、評価対象地を宅地にする際に必要となる費用を評価額から控除するもので、宅地造成が必要と見込まれる場合にのみ適用します。

したがって雑種地であっても、宅地造成が不要な土地(駐車場など)については宅地造成費を控除しません。

倍率地域の雑種地は近傍の地目に準じて評価額を計算する

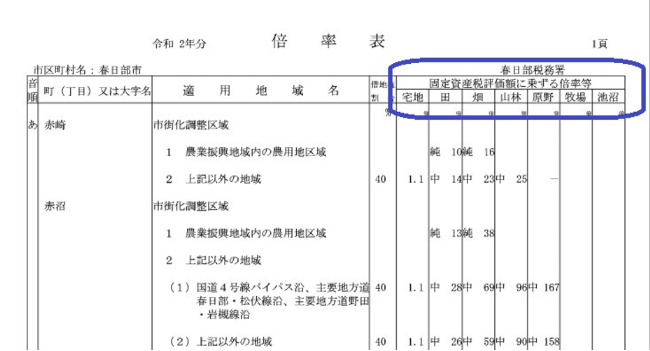

倍率地域とは、路線価が設定されていない地域をいい、路線価図がある地域でも「倍率地域」と表示されているエリアは、路線価方式ではなく倍率方式を用います。

倍率地域は、土地の固定資産税評価額に国税庁が公表している倍率を乗じて評価額を算出します。

ただし倍率表に雑種地の項目はないため、評価対象の雑種地に現況が類似する地目の倍率を用いて評価しなければなりません。

倍率地域の雑種地は固定資産税評価額に注意

雑種地を駐車場やコインパーキングとして利用している場合、宅地に比準して評価額を計算します。

倍率表の宅地の倍率は、宅地の固定資産税評価額に対して乗じるものなので、雑種地の固定資産税評価額に宅地の倍率を用いることはできません。

そのため雑種地を評価する際は、近くの標準的な宅地の固定資産税評価額をベースに、路線価地域と同様の形状補正や宅地造成費を控除し、宅地の倍率を乗じて評価額を算出します。

市街化調整区域にある雑種地の評価方法

市街地調整区域は市街化を抑制すべき区域をいい、対象区域内は土地の開発行為や建物の建築は制限されています。

市街化調整区域の土地に、都市計画税は原則課されません。

なお評価対象地が市街化区域または市街化調整区域であるかは、市区町村にある都市計画図で確認できます。

類似する地目に比準した評価を行う

市街化調整区域内にある雑種地は、現況に応じて評価対象地と状況が類似する土地の価額をベースに評価します。

そのため宅地に類似する雑種地の計算方法は、市街化区域(倍率地域)の雑種地と同様、近くの標準的な宅地の固定資産税評価額に、形状補正や宅地造成費の控除をした後に宅地の倍率を乗じます。

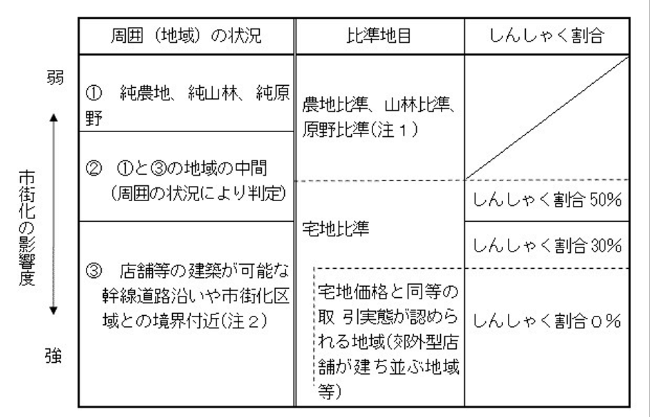

市街化調整区域内にある雑種地は、市街化区域の雑種地と異なり、評価対象地の周囲の状況に応じてしんしゃく割合(減価率)の適用判定をしなければなりません。

しんしゃく割合は0%から50%まであるため、適用の有無で評価額は大きく変わります。

土地の所在地でしんしゃく割合は異なる

市街化調整区域であっても、土地の開発や建築することが可能な地域は存在します。

宅地に比準して雑種地を評価する場合、市街化の影響度によってしんしゃく割合の補正計算が必要です。

市街化調整区域でも、住宅開発している場所や店舗が点在する地域はありますが、そのようなエリアのしんしゃく割合は0%です。

一方で、農家や昔から住んでいる人しか建物がない地域や、新規の建築許可が得られない場所は、30%または50%のしんしゃく割合を適用できる可能性が高いです。

なおしんしゃく割合は、評価対象地の利用状況によって個別に判定が必要ですので、評価する際は雑種地の現況を確認しなければなりません。

雑種地の相続税評価額の計算のまとめ

路線価地域にある雑種地の評価方法は宅地と同じですが、