法人では法人税の計算の後、地方税の計算をします。

一口に「地方税」といってもさまざまな税金があります。

この記事では法人税と一緒に申告納付する地方税にはどんな種類があるのかをざっと解説します。

また、法人税とこれらの地方税をふまえ、法定実効税率についても触れています。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

法人の負担する地方税にはどんなものがある?

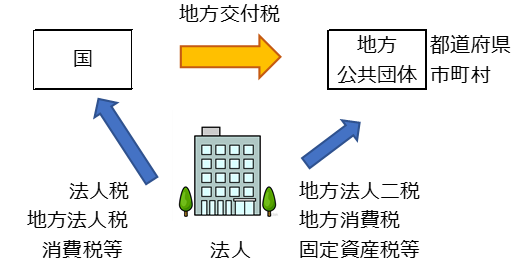

法人が負担する税金として、代表的な国税には「法人税」や「地方法人税」があります。

法人税はその1/3が地方交付税の原資となり、地方公共団体へ配分されます。

また、地方法人税は「地方」とついていても国税なのですが、国が徴収し全額が地方交付税となります。

地方法人税は平成26年に公布された比較的新しい国税で、地域間での税収の偏りを無くし、どの地域に住む人にも一定の行政サービスが受けられるように地域における固有財源と言えます。

現在は、国税として徴収した所得税・法人税の33.1%、酒税の50%、消費税の19.5%と地方法人税の全額が地方交付税として地方公共団体に配分されています。

わが国の内政を実質的に担っているのは地方公共団体であり、国民生活に密接に関連する行政は地方団体が実施していることは、コロナ関連の報道を通じても実感できますね。

そして、法人が負担する地方税には、「法人住民税」と「法人事業税」があります。

この二つを「地方法人二税」と呼びます。

また、国税の法人税とこの法人二税をあわせて、「法人三税」と呼んだりします。

かつて「地方法人特別税」という地方税がありましたが、令和元年9月30日までに開始する事業年度で廃止されました。

代わりに令和元年10月からは法人事業税の税率が引き下げられ、「特別法人事業税」が創設されました。

特別法人事業税は国税ですが、法人事業税と併せて申告納付します。

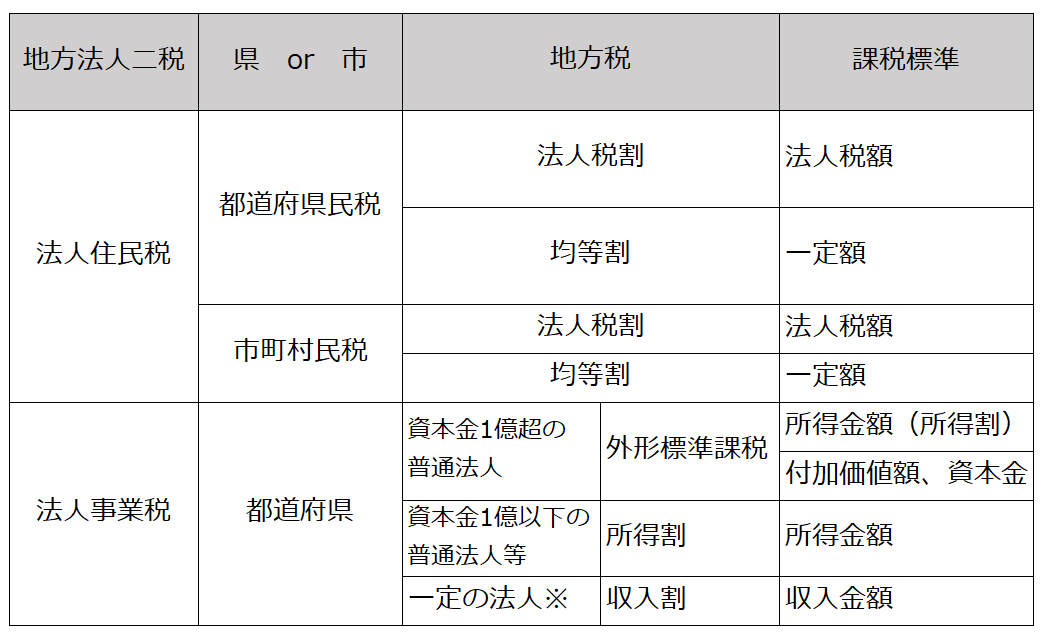

地方法人二税をさらに詳しく見ていくと、法人住民税には「都道府県民税」と「市町村民税」の2種類に分けられますし、この2種類については、それぞれ「法人税割」と「均等割」という区分があります。

東京23区のように、「都道府県民税」と「市町村税」を合わせて、都民税として1回で申告納付する自治体もあります。

法人事業税は都道府県にのみ支払い、市町村への支払いはありません。

また、法人事業税は資本金や業種によって大きく3種類に分かれます。

地方税を大きくまとめると次のようになります。

※電気供給業、ガス供給業、保険業を営む法人

これら法人二税に加え、地方消費税(これも国税とともに申告納付します)、固定資産税、個人住民税が主な地方税と言えます。

法人住民税とは?

法人住民税は、事務所等を有する法人に、その事務所等が所在する都道府県及び市町村が課税する税金です。

法人住民税は、法人税額に応じて法人に負担を求める「法人税割」と、資本金等の額や従業員数に応じて一定額の負担を求める「均等割」があります。

したがって、法人が赤字になった場合、法人税割はゼロとなりますが、均等割は負担しなければいけません。

法人住民税の法人税割は、法人税額×法人税割税率となっており、原則、この税率は地方公共団体が制限税率までの間で自由に税率を決めることができます。

法人税割の標準税率は、令和元年10月1日以降に開始する事業年度においては、道府県民税が1%、市町村民税6%となっています。

また、法人住民税の均等割については、道府県民税では2万円~80万円、市町村民税では5万円~300万円とそれぞれ法人の規模(資本金等の額)によって設定されています。

法人事業税とは?

法人事業税は、都道府県税のみとなりますが、資本金が1億円超の普通法人に導入されているのは外形標準課税です。

外形標準課税とは、