相続税は、被相続人の相続の開始があったことを知った日の翌日から10か月以内に申告書を提出しなければなりません。

相続の開始があったことを知った日は相続人ごとで判断するため、申告期限が相続人によって違うことも想定されます。

本記事では相続の開始があったことを知った日の取り扱いと、注意点について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

相続の開始があったことを知った日の一般的な考え方

「相続の開始があったことを知った日」を言い換えると、「亡くなったことを知ることができた日」です。

現代は電話やインターネットなど情報連絡網が発達しているため、安否確認は容易に行えますので、基本的には相続発生日と相続の開始があったことを知った日は、同じ日となります。

また贈与税の相続時精算課税の適用者は、贈与を受けた時点で特定贈与者が亡くなった際に相続税の納税義務者になることを承知しているため、知った日は相続開始日と同日です。

ただし被相続人が民法第30条および第31条の失踪宣告を受け、死亡したとみなされる場合には、審判の確定があった日を知った日とします。

相続の開始があったことを知った日の考え方

被相続人が亡くなった事実を把握していたとしても、相続開始時点で相続人である事実が確定しない場合や、相続人以外の人が遺贈により相続財産を取得する場合においては、相続発生日と相続の開始があったことを知った日が違うことも考えられます。

認知の裁判の確定により相続人としての身分を取得した相続人は、裁判の確定したことを知った日が、相続税法における「相続の開始があったことを知った日」です。

遺言により相続財産を取得することとなった受遺者は、自身宛の遺贈があったことを知った日が「相続の開始があったことを知った日」です。

(被相続人から相続人に対する遺贈を除きます。)

なお遺言の効力について裁判を行っている場合でも、受遺者が被相続人の亡くなった事実と自身に遺贈が行われている事実の双方を把握していれば、事実を把握した日が知った日となります。

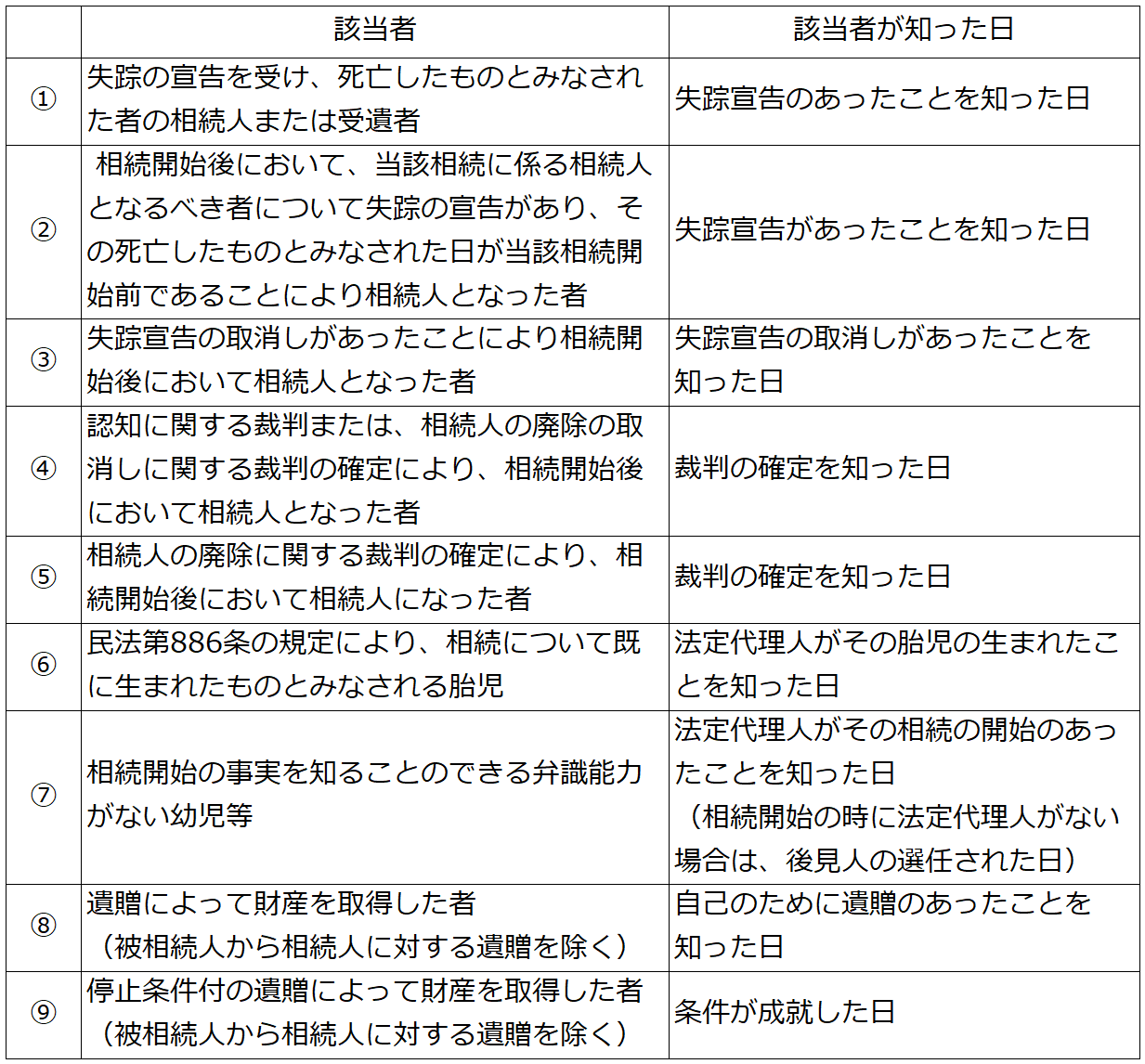

相続開始日と相続が開始したことを知った日が異なるケース

相続が開始したことを知った日は相続人ごとに判断し、次のケースに該当する場合には、その日が知った日となります。

相続開始日と相続が開始したことを知った日が違う場合でも、相続財産の価格は相続開始日時点で計算します。

<相続が開始したことを知った日の事例>

相続開始時点で胎児であった相続人の申告期限の取り扱い

相続開始時点で胎児であった相続人は、胎児の時点で権利能力はありませんが、相続開始後に生きて出生した際は、相続開始時点まで訴求して権利能力が認められます。

相続開始時点で相続人になる見込みのある胎児がいるケースにおいて、その胎児が相続税の申告書の提出期限までに生まれない場合、他の相続人は胎児が相続人ではないものとして相続税の申告書を提出することになります。

ただ申告書を提出後に相続人となる胎児が出生し、胎児を相続人として相続税の計算をした際、基礎控除額の変更などにより相続税の申告義務がなくなることも想定されます。

そのような事実があった場合、当該相続人または受遺者以外の人は国税通則法第11条「災害等による期限の延長」に該当するものとして、事実が発生したことを知った日から2か月の範囲内で相続税の申告書の提出期限を延長することが可能です。

相続税の申告期限前に相続人が亡くなった場合の「知った日」

相続人が