中小企業において、経理仕訳は数の上では、ほとんどが売上や経費の仕訳であるかと思います。

この記事では、普段あまりない取引が起こったときに、どのように仕訳を起こし、何を考えておくかを少し詳しく見てみます。

経理ご担当の方は、よくご存じことが多いかと思います。

しかし、さほど複雑でない仕訳の中にも、さまざまな簿記の知識が凝縮されていて、新人教育においてなにかのヒントとなるかもしれません。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

複合仕訳はよく発生している?

よく知られているように、複式簿記における仕訳には単一仕訳と複合仕訳があります。

一対一で借方と貸方が対応している単一仕訳に比べ、複合仕訳は一取引を複数の行で仕訳をする方法です。

日々の取引でも、消費税を税抜処理で仕訳する場合には次のように必ず複合仕訳になります。

日々発生しない仕訳でも、給与仕訳や租税公課、月次決算など定期的に発生するもの、または不定期であっても年間に何度か発生する仕訳というものもあります。

これらの仕訳は取引内容が似かよっていれば、前回と同じように処理することで特に思い悩むことはないのではと思います。

経理担当者が仕訳に悩むのは、次のときなどが多いようです。

・新しい内容の取引をしたため、「どの勘定科目」を選択すればよいのか?

・新しい経理方法に代わったため、どのように処理してよいのか?

・複合した処理なので、どのように仕訳をしたらよいのか?

勘定科目選択の悩み、経理方法の悩みは常にありますが、ここではすこし複雑な取引をしたため、どのような仕訳をすればよいか分からない場合に、「どう考えるか」という点から見ていこうと思います。

具体例は中小企業を想定し、消費税については税抜経理とします。

複合仕訳の具体例

②当期になって協力先のB社が買い取りたいと申し出たため、売却することにした。

③機械の取得価額は 300,000円(減価償却累計額が売却時点で 100,000円あった)

④B社の買取価額は税抜 150,000円として売買契約書を取り交わし、機械は引き取られた。

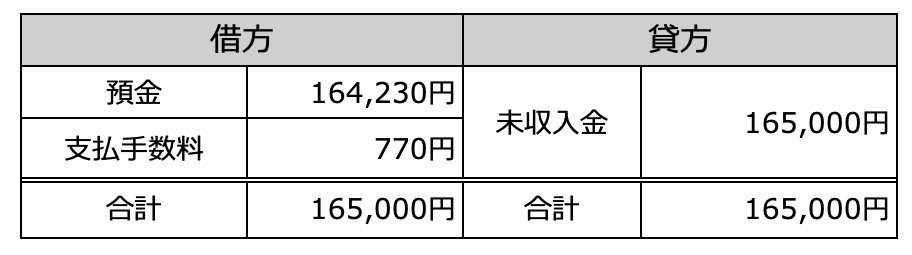

⑤後日、振込手数料を差し引きB社より 164,230円の振込を確認した。

このように棚卸資産でなく、固定資産を売却することはあまりないことですが、知り合いの業者に不要物を引き取ってもらうことは起こりうることです。

これらA社の一連の仕訳、どのように処理されるでしょうか?

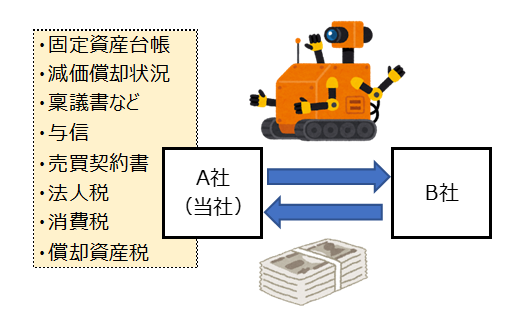

この例では上記①、②は仕訳には関係ありませんが、固定資産台帳でどの機械なのかを特定し、社内稟議等の必要がないかを確認しておきましょう。

また、B社はここでは協力先でよく知った取引先のようですが、初めて取引する場合には代金回収が確実な会社かどうか見極め(与信管理)が必要になります。

③には、減価償却の情報が掲載されています。

期末に減価償却をまとめて実施している場合は、売却までの減価償却を済ませておきます。

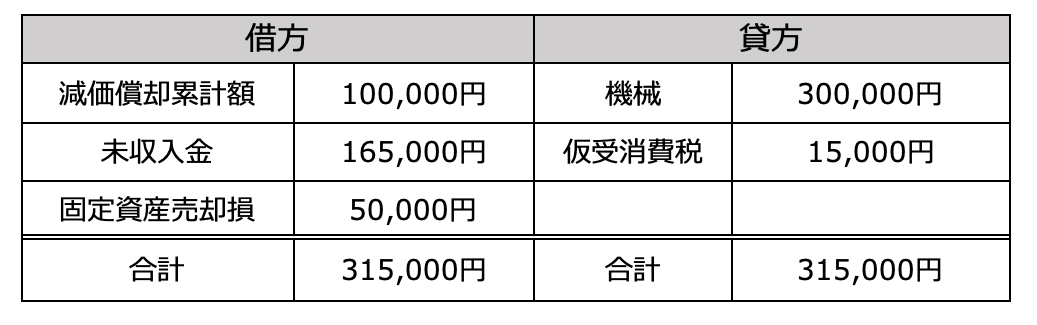

④において、機械が引き取られましたので仕訳が発生します。この時点では当取引の契約書控えを入手しておきます。

この取引は、「国内において事業者が事業として対価を得て行う資産の譲渡」になりますので、消費税の課税の対象となります。

B社から受取予定の売却価額と消費税をあわせた額( 150,000 円 + 10 % 消費税 )を未収入金として処理します。

仕訳の最後に貸借を一致させるために、売却益又は売却損を計上します。

一般には、B社からの入金は機械のチェック(稼働確認などの検収)後となります。

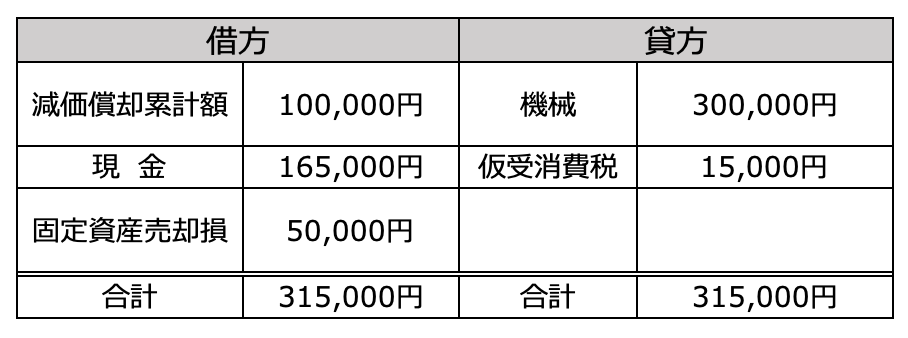

‘⑤においてB社から入金がありましたが、思っていたより770円少ない金額でした。

これは、売掛金の回収時でもよくあるように、振込手数料を当方が負担することとなったためです。

もちろんB社が振込手数料を負担することもありますが、この場合はA社負担とします。

現金支払いならこのような差額はありません。

仮に、B社が機械引き渡し当日、現金を持参して機械と引き換えとなった場合は次のようになります。

想定外に金額に相違がある場合には、早めに先方に確認しましょう。