消費税を取り巻く環境は、増税や軽減税率の創設により変化しています。

税務調査で指摘されないためには、ケアレスミスを無くすことが大前提となりますので、消費税の注意すべき基本的なポイントを解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

消費税の免税事業者になる際の注意点

課税売上高1,000万円の基準期間は前々年

消費税の免税事業者は、課税資産の取引を行っていても消費税の支払いが免除されます。

課税期間の基準期間における課税売上高が1,000万円以下であることが条件です。

基準期間は、個人事業者であれば前々年、法人の場合は前々事業年度です。

法人のうち、基準期間が1年でないケースでは、基準期間中の課税売上高を基準期間に含まれる事業年度の月数で割った額に12を乗じ、1,000万円以下かどうかの判定を行います。

課税期間の課税売上高が1,000万円未満であっても、前々年(前々事業年度)の課税売上高が1,000万円を超えていれば、消費税の課税事業者となりますのでご注意ください。

免税事業者は消費税の還付を受けられない

消費税の課税事業者は、課税売上高に対する消費税から、課税仕入れ等に対する消費税を差し引いた金額を納税します。

課税売上高の消費税より課税仕入れ等に対する消費税の方が多い場合、消費税の確定申告をすることで、差額分の消費税の還付を受けることが可能です。

しかし免税事業者は消費税の確定申告自体が免除されるため消費税の還付は受けられません。

そのため免税事業者を選択することが、必ずしも納税者にとって有利になるとは限りません。

法人は課税売上高1,000万円以下でも課税事業者になる可能性がある

新規に設立した法人には、設立1期目と2期目の基準期間はないため、消費税の納税義務は原則免除されます。

ただし基準期間のない事業年度でも、事業年度の開始日時点で資本金の額または出資の金額が1,000万円以上である法人や、特定新規設立法人に該当する場合、納税義務は免除されません。

消費税の簡易課税制度の注意点

簡易課税制度を適用できるのは課税売上高5,000万円以下まで

消費税の簡易課税制度は、課税売上高に対する消費税から課税仕入れ等の消費税を算出する制度です。

簡易課税制度は選択制であり、管轄税務署に届出書を提出した場合に適用可能です。

対象となるのは、基準期間における課税売上高が5,000万円以下の課税期間に限られます。

基準期間の課税売上高が5,000万円を超えた場合には、簡易課税制度を選択していても通常の方法で消費税の計算をしなければなりません。

簡易課税制度の選択で損をするケースもある

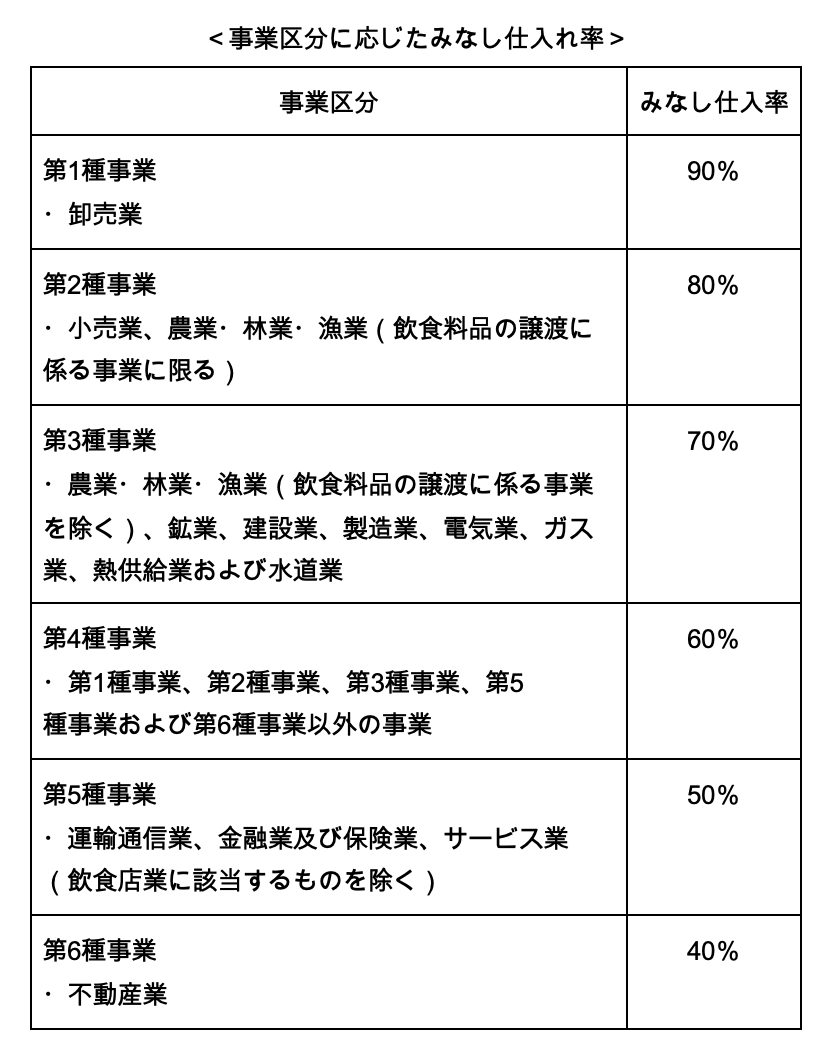

簡易課税制度は課税売上高の消費税に、事業の種類に応じて定められている「みなし仕入率」を乗じて課税仕入れに対する消費税を算出します。

みなし仕入れ率は事業区分によって異なり、みなし仕入れ率よりも利益率が高い場合には、節税効果があります。

一方で、みなし仕入れ率よりも利益率が低い場合、簡易課税制度を選択すると実際の預かり消費税より多く消費税を納めることになります。

またみなし仕入れ率は課税売上高に対して割合を乗じるため、原則通り計算すれば消費税が還付になるケースであっても消費税の納税額が発生する点には注意しましょう。

【関連記事】

消費税の簡易課税制度とみなし仕入れ率とは?

簡易課税制度は選択制で届出書の提出が必要

簡易課税制度は選択制であり、適用する際は課税期間の初日の前日までに、「消費税簡易課税制度選択届出書」を管轄税務署へ提出しなければなりません。

(新規開業等した事業者の提出期限は、開業等の課税期間の末日までが提出期限です。)

【関連記事】消費税課税事業者届出書の書き方および提出時に注意すべきポイント

簡易課税制度の適用をやめる際は、課税期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出してください。

ただし簡易課税制度の適用を受けている事業者は、2年間継続して適用した後でなければ「消費税簡易課税制度選択不適用届出書」は提出できません。(事業を廃止した場合を除きます。)

簡易課税制度を適用できないケース

簡易課税制度選択届出書を提出している場合であっても、基準期間の課税売上高が5,000万円を超えた場合、その課税期間は簡易課税制度ではなく、通常の方法で消費税の計算を行います。

課税期間の基準期間における課税売上高が5,000万円を超え、その後の課税期間において基準期間の課税売上高が5,000万円以下になった場合には、課税期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出している場合を除き、簡易課税制度は再び適用されます。

消費税の軽減税率の適用の注意点

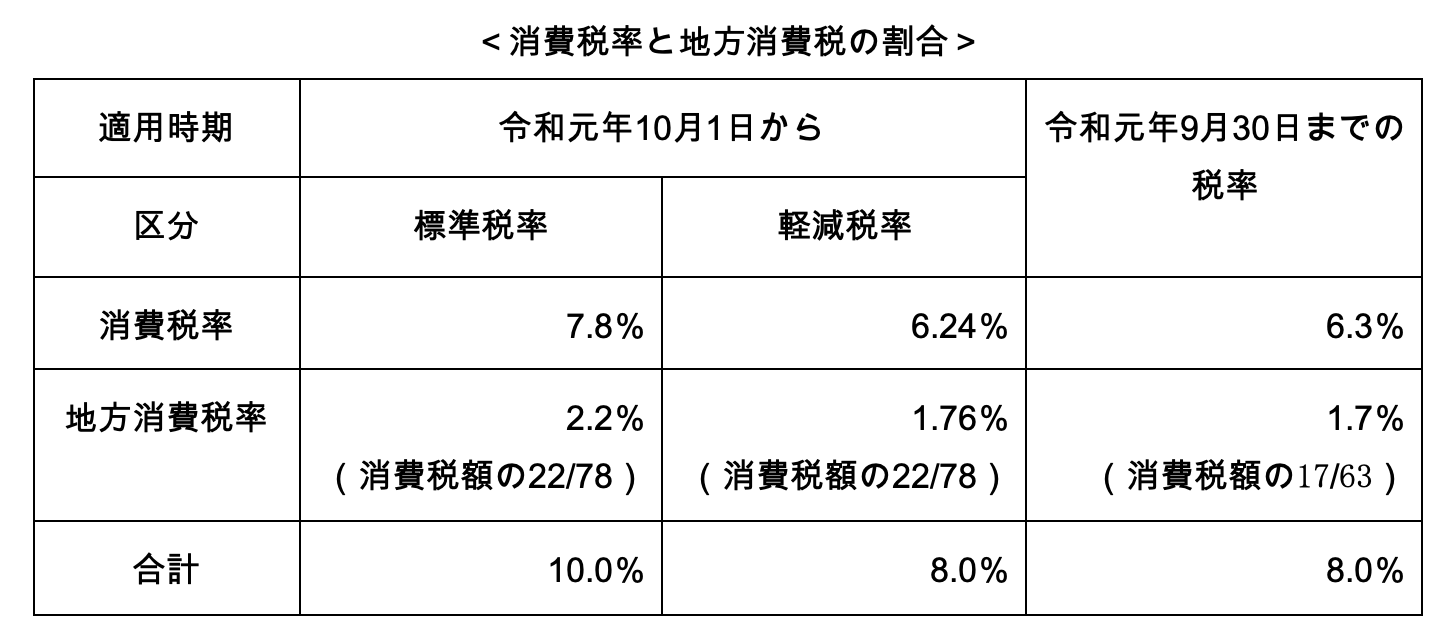

軽減税率の国税と地方税の割合は変更している

消費税は令和元年10月1日から10%に引き上がり、軽減税率が導入されました。

消費税等の軽減税率は、増税前の税率である8%です。

しかし軽減税率の国税と地方税の比率は増税前の比率とは異なりますので、計算誤りにご注意ください。