買手の仕入税額控除の条件として適格請求書の交付・保管を義務付ける「インボイス制度」が、令和5年10月1日にスタートしました。

事前準備として、売手は適格請求書発行事業者になる場合は開始前日までに登録を済ませ、買手は適格請求書等の保管・管理体制を整えなくてはなりません。

インボイス制度開始直前になっても、制度詳細が分からず対応が進んでいない人は多くいます。

本記事では、特に売手となる事業者を対象に、インボイス対応のための事前準備・適格請求書発行事業者の登録について解説します。

【この記事の監修者】

定岡佳代税理士事務所 税理士 定岡佳代

インボイス制度の基本

インボイス制度(適格請求書等保存方式)とは、区分記載請求書方式に代わって導入される、複数税率に対応した新しい方式です。

その目的は、売手が交付する「適格請求書」(以下、インボイス)に沿い、買手が仕入税控除を適正に行った上で消費税申告できるようにすることです。

制度理解の上でのポイントは3つあります。

・売手はあらかじめ適格請求書発行事業者として登録する必要がある

・適格請求書発行事業者は、買手から希望があればインボイスを交付する義務を負う

・売手、買手共に、インボイス等の書類を一定期間保存する必要がある

インボイスの保存期間

インボイス制度とは、課税事業者である買手が仕入税額控除の適用を受けるための条件として、取引相手である売手に対し、原則としてインボイスの交付を義務付ける制度です。

さらに仕入税額控除の条件として、買手は会計帳簿及び交付されたインボイス書を、売手は交付したインボイスの写しを、それぞれ一定期間保存する義務を負います。この保存期間は7年間と覚えておきましょう。

インボイスを交付できる事業者

買手にインボイスを交付できるのは、あらかじめ登録を受けた適格請求書発行事業者に限られます。

登録にはe-Tax等を利用した申請が必要で、制度開始日の令和5年10月1日に登録されるには、遅くとも制度開始日の前日である2023年(令和5年)9月30日までに「適格請求書発行事業者の登録申請書」(以下、「登録申請書」という)を提出しなければなりません。

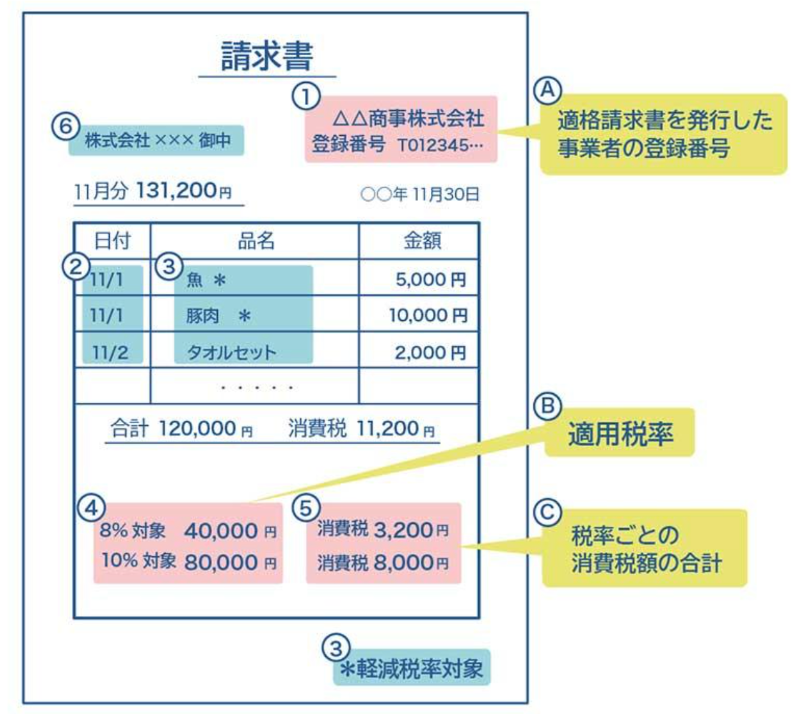

インボイスの記載事項

インボイスとは、売手が買手に対し、正確な適用税率や消費税額等を伝えるものです。

インボイスの記載事項は、現行の区分記載請求書の記載事項に次の3点が加わったものとなります。

・(B)適用税率(8%または10%)

・(C)適用税率に基づく消費税額等

引用:令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です│政府広報オンライン

インボイス制度開始後の経過措置とは

2023年(令和5年)10月1日からインボイス制度が開始されたことにより、買手は今までどおり仕入税額控除を行うには従来の区分記載請求書ではなく、インボイスの保存が必要となりました。

売手となる事業者は、インボイス制度開始において適格請求書発行事業者の登録を済ませておくためには、遅くとも制度開始前日の9月30日までには、登録申請をする必要がありました。

それでは、インボイス制度が開始するまでに事前準備を終えられなかった場合、特に売手にはどんな対応方法があるのでしょうか。

次のような登録等にかかる経過措置で対応できます。

免税事業者に対する仕入税額控除にかかる経過措置

課税事業者が納付する消費税は、シンプルにすると次のような式で計算されます。

上記の式で、課税仕入れの消費税を控除する部分を「仕入税額控除」といいます。

インボイス制度開始前は、買手側が課税事業者でも免税事業者でも、仕入税額控除は100%できるものでした。

しかし制度開始後は、買手側の仕入税額控除については、売手側が免税事業者(適格請求書発行事業者の要件を満たさない未登録者)の場合には、原則として仕入税額控除ができなくなりました。

ただし、制度開始後の一定期間は経過措置によって一部は仕入税額控除ができるため、売手側の事前準備が間に合わなくてもすぐに取引中断とはなりにくいと考えられます。

上記経過措置によれば、売手側が免税事業者である場合、買手側は、制度開始の前日である2023年(令和5年)9月30日までは仕入税額控除が100%可能です。

その後は下記のように3年ごとに段階的に控除割合を減らしながら、2029年(令和11年)10月1日以降は原則どおりに仕入税額控除ができないこととなります。。

・2023年(令和5年)9月30日まで:100%

・2026年(令和8年)9月30日まで:80%

・2029年(令和11年)9月30日まで:50%

・2029年(令和11年)10月1日以降:0%(控除なし)

適格請求書発行事業者の登録にかかる経過措置

適格請求書発行事業者への登録は課税事業者しかできません。

そのため、免税事業者が登録をするには、本来、インボイス登録前または同時に、「消費税課税事業者選択届出書」を提出し、課税事業者になる必要があります。

ただし、制度開始後の一定期間内経過措置として、課税事業者選択届出書を提出せずとも登録申請書のみで登録が認められます。

経過措置に関する概要は次の通りです。

(対象者)

免税事業者

(経過措置の期間)

2023年(令和5年)10月1日から

2029年(令和11年)9月30日まで

(登録の効力が生じる日)

登録日から

(注意点)

登録を受けた日以後2年を経過する日の属する課税期間の末日までは、免税事業者に戻ることは不可※

※登録日が2023年(令和5年)10月1日の属する課税期間の場合、「適格請求書発行事業者の取消しを求める旨の届出書」を提出すれば、翌課税期間からインボイス登録の取消しができ、かつ、免税事業者に戻ることができます。

しかし登録日がこれ以後の課税期間の場合、インボイス登録の取消しはできますが、最低2年は課税事業者として消費税申告が必要となります。

また、免税事業者が令和5年10月2日以降に登録する場合は、登録希望日(提出日から15日以降で登録を受ける日として事業者が希望する日)を記載し提出することで、「登録希望日=登録日」として登録されることとなります。

ちなみに、登録前から課税事業者であった場合は、登録希望日を指定することはできず、登録申請書を提出したあと税務署により登録日が通知されます。

インボイス制度対応の事前準備│売手・買手のチェックポイント

令和5年10月1日から開始されたインボイス制度に対応するにあたっては、売手・買手共に準備が必要です。

制度対応の準備のポイントを確認しておきましょう。

買手:登録番号の確認やインボイスの内容について支払い先と認識をすり合わせる

売手の課税事業者の準備

売手が買手の求めに応じてインボイスを交付するには、適格請求書発行事業者として登録されなければなりません。

以降の登録にかかるポイントで特に注意したいのは、登録要件及び登録期限です。

適格請求書発行事業者の登録要件

売手側では、インボイスを交付しなければなりませんが、適格請求書発行事業者として登録できるのは課税事業者だけです。

免税事業者が課税事業者になる場合は、本来「消費税課税事業者選択届出書」を提出する必要があります。

ただし、制度後6年間(令和11年9月30日の属する課税期間まで)は「適格請求書発行事業者登録申請書」を提出するのみで登録を受け、課税事業者になることができます。

課税事業者となった場合、消費税の申告・納付を申告期限までに済ませなければなりません。

適格請求書発行事業者の登録方法

適格請求書発行事業者としての登録は、登録申請書の郵送もしくはe-Taxによるオンライン申請で行います。

「適格請求書発行事業者の登録申請書」および「適格請求書発行事業者の登録申請書(次葉)」の2枚を提出する必要があります。

登録後の義務の確認

適格請求書発行事業者として登録した売手には、課税事業者から求められた時にインボイスを交付する義務のみならず、その写しあるいは電磁的記録を一定期間保存する義務が課されます。

また、登録内容に変更があったり、廃業したりする場合は、速やかに届け出なくてはなりません。どんな場合に届出が必要なのか、あらかじめ確認しておきましょう。

インボイスの記載事項の確認

インボイスの記載事項には定めがあります。

特に重要なのは、国税庁適格請求書発行事業者公表サイトで公表される「登録番号」と、「適用税率」及び税率ごとに区分した「消費税額等」です。

インボイスの記載事項を満たしていない場合は、買手からの問い合わせに対応し修正する等の手間が発生することがあります。

インボイスの記載事項は必ず確認しておきましょう。

買手の課税事業者の準備

買手側では、仕入税額控除をするために、払い先が適格請求書発行事業者であるか確認しておく必要があります。

なお、取引相手が免税事業者だからといって、制度開始日である令和5年10月1日以降すぐに100%控除できなくなるわけではありません。

仕入税額控除の条件の整備

インボイス制度による仕入税額控除の条件は、原則として、一定の事項を記載した帳簿とインボイスの両方の保存です。

インボイスが電磁的方法により交付され、同じく電磁的方法で保管・管理を行う場合には、売手側と同じく、電子帳簿保存法に基づく体制を整えなくてはなりません。

インボイスの要否に関する売手との確認

売手の状況や取引内容によっては、帳簿の保管・管理のみで仕入税額控除を受けられる場合があります。

売手が免税事業者から課税事業者になった場合のいわゆる「2割特例」や、公共交通機関・古物商・質屋等などの一定の取引がその例です。

売手・買手のどちらか一方に上記認識がないと、取引で混乱が生じかねません。

支払い先と話し合い、インボイスの要否をチェックしておきましょう。

交付されたインボイスの記載事項のチェック

仕入税額控除が可能なインボイスの作成方法について、売手側の知識が十分でないことがあります。

また、買手の保管・管理体制にそぐう形式でない場合も考えられます。

登録番号や消費税額のを記載しているか、またどのような書面でもらうのか、支払い先とよく話し合いましょう。

適格請求書発行事業者の登録が完了するまでの流れ

最後に、適格請求書発行事業者の登録申請が完了までの流れと、登録までの時間をご説明します。

これらは、郵送申請とe-Tax申請で異なります。

参考:適格請求書発行事業者の登録件数及び登録通知時期の目安について│国税庁