買手の仕入税額控除の要件となるインボイスには、従来交付可能だった請求書に重要な3つの必須記載事項が加わります。

また、消費税額の端数処理など、細かい点にも注意しなくてはなりません。

▼インボイスの記載事項で特に重要な項目

・登録番号(売手の氏名・名称だけでは×)

・適用税率

・適用税率ごとに区分した消費税額

【この記事の監修者】

定岡佳代税理士事務所 税理士 定岡佳代

目次

インボイスとは

インボイスとは、取引時に交付する請求書等であり、正確な適用税率・消費税額を売手から買手へと伝えられる書面や電磁的記録を指します。

令和5年10月1日以降、買手側で納める消費税額の計算で仕入にかかる税額を控除(以下、「仕入税額控除」という)するための要件として、売手が交付したインボイスの保存が求められるようになりました。

ここで注意したいのは「誰が請求書を作っても記載事項さえ満たせばインボイスになる」というわけではない点です。基礎知識として、以下の2点は押さえておきましょう。

交付できるのは適格請求書発行事業者のみ

インボイスを交付できるのは、あらかじめ「適格請求書発行事業者」として登録を受けた者のみです。

インボイスの記載事項には、上記事業者の登録番号が盛り込まれています。

適格請求書発行事業者になる方法

適格請求書発行事業者としての登録は、郵送もしくはe-Taxで受け付けています。申請の方法を大まかに説明すると、次の通りです。

・手続き:e-Taxソフト(Web版またはSP版/SP版は個人事業者のみ)

・手続名:適格請求書発行事業者の登録申請書(国内事業者用)

※ソフトの操作方法は以下のリンクで案内されています。

e-Taxソフト(Web版)のマニュアル

e-Taxソフト(SP版)のマニュアル

適格請求書発行事業者の登録が完了するまでの対応

適格請求書発行事業者の登録申請から登録番号が付与されるまで、目安として1か月ほどかかるとされています。

登録完了までの取引に関しては、次のような対応を検討しましょう(一例)。

・登録通知が届くまで、後の再交付を前提に、登録番号のない請求書を交付しておく。

・取引コードのついた登録番号のない請求書を交付しておき、登録通知が届いたら「請求書番号○○について」と記載した上で、登録番号を知らせる。

インボイスの記載事項

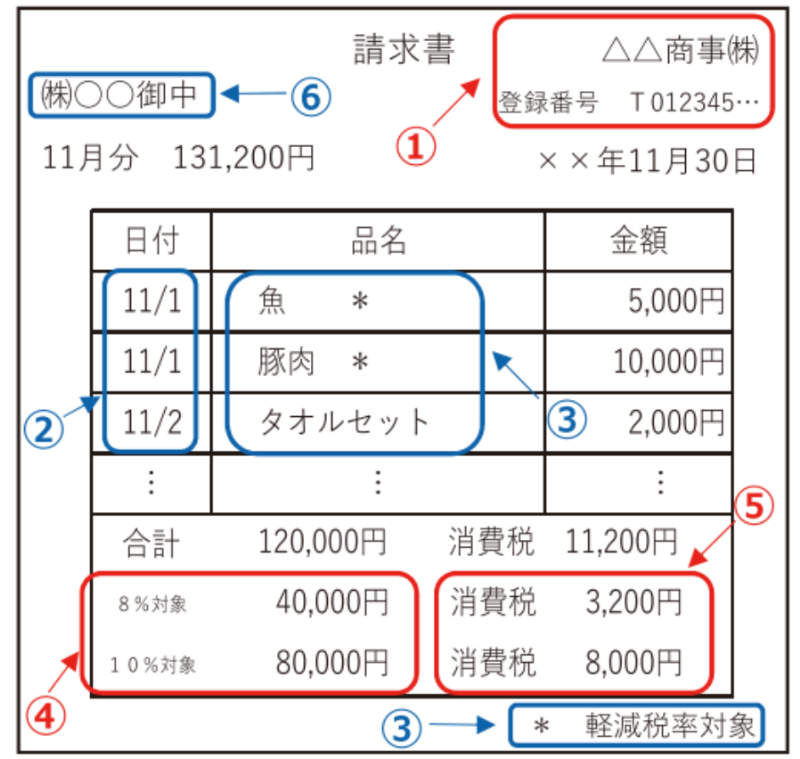

インボイスに記載すべき事項は下記の6つです。

請求書フォーマットを変更する場合は「登録番号・適用税率・税率ごとに区分した消費税額等」が記載項目として増える点に、特に注意しましょう。

1.適格請求書発行事業者の氏名または名称及び登録番号

2.取引年月日

3.取引内容

4.税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

5.税率ごとに区分した消費税額等

6.書類の交付を受ける事業者の氏名又は名称

▼インボイスのサンプル

インボイス記載事項ポイント│請求書サンプル付き

インボイスの記載事項、書き方で注意したいのは3点です。

1点目は「登録番号」、2点目は「取引内容と対価の額の書き方」です。

後者は請求書フォーマットが事業者によって異なる以上、各々適切なものを選ぶ必要があり、判断で苦慮するかもしれません。

もっとも誤解しやすいのが3点目の「消費税額を計算する時の端数処理」です。

これらに注意して、今後交付に使う請求書のテンプレートを作成していきましょう。

適格請求書発行事業者の登録番号

区分記載請求書方式(令和5年9月30日までの方法)でも、売手の氏名または名称の記載は必要でした。

同年10月1日から登録事業者が交付しなければならないインボイスでは、追加で「その売手の登録番号」が加わります。

適格請求書発行事業者の登録番号は、登録申請書を提出した後に届く通知書で確認可能です。

法人の場合、登録番号は必ず「T+法人番号」になります。

登録事業者情報を公開する国税庁適格請求書発行事業者公表サイト(リンク)では、商号、名称、所在地などで検索をすることができます。

適用税率ごとに区分した取引内容・対価の額

インボイスは、その交付目的から、取引内容を「10%」と「8%(軽減税率対象)」に区分して対価の合計額を計算しなければなりません。

また、各取引内容に併記する対価の額は、税込価額もしくは税抜価格(+消費税額)に統一しましょう。

以下では、実際の取引内容のサンプルを紹介します。

赤字で表記しているのが、インボイスに記載すべき事項です。

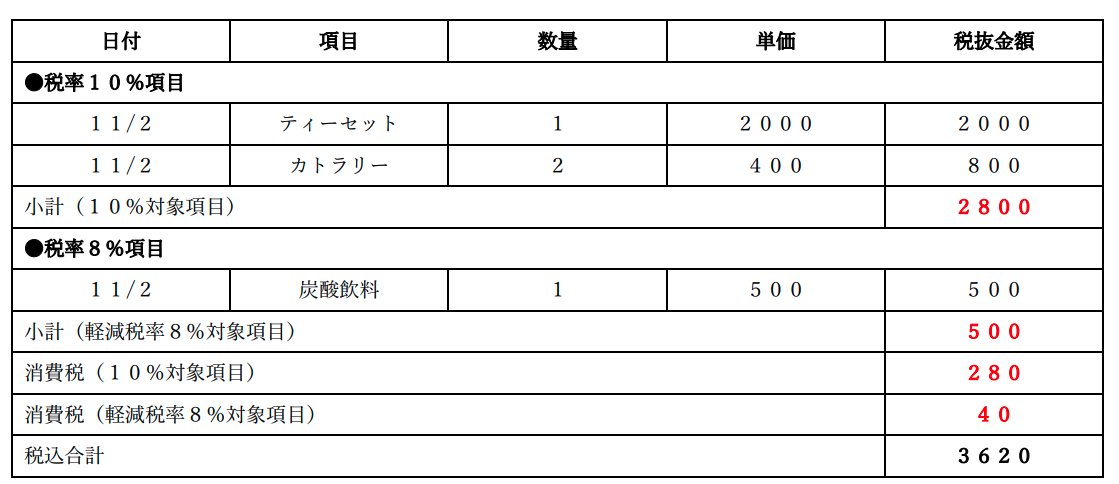

各取引内容につき税抜価格で記載する場合

各取引内容について税抜金額を記載する場合のサンプルを挙げると、次のようになります(適格請求書の他の記載項目は省略)。

この項目の外には、適用税率ごとの税抜価格計、適用税率ごとの消費税額、税込価額計を記載します。

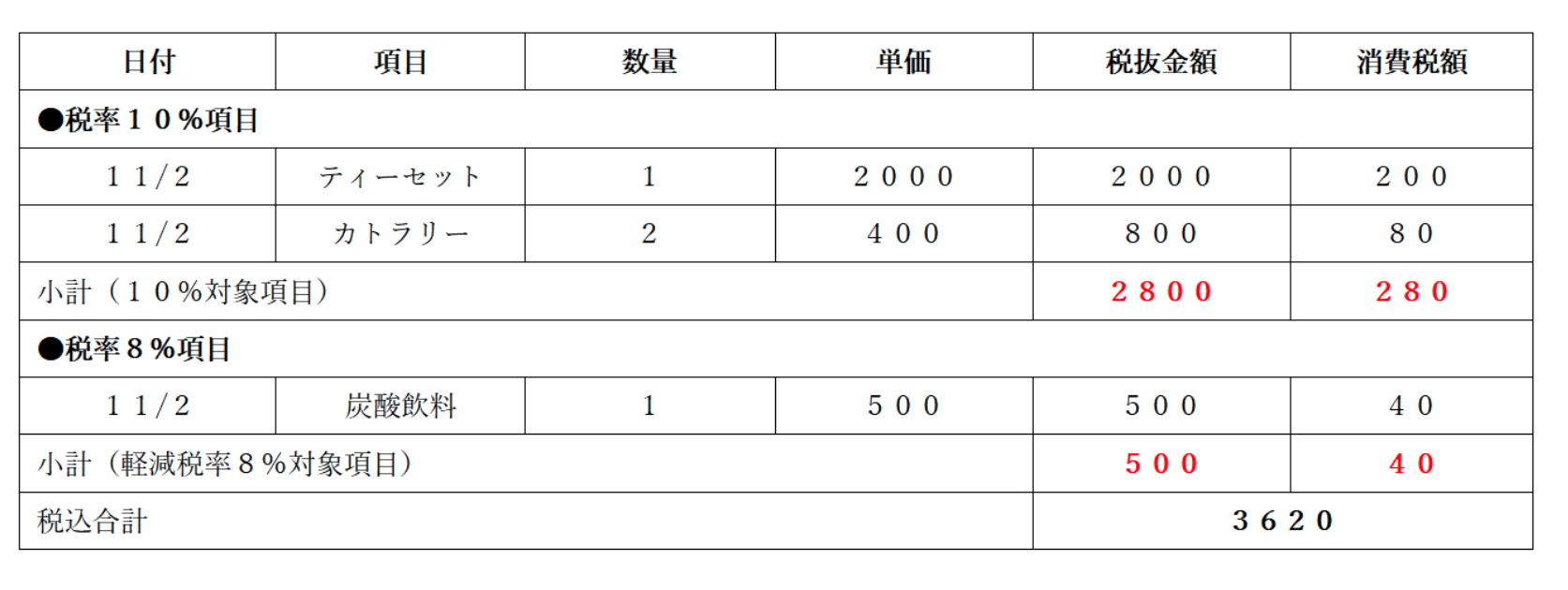

各取引内容につき税抜金額・消費税額を記載する場合

各取引内容について税抜金額と消費税額を記載する場合のサンプルを挙げると、次のようになります(適格請求書の他の記載項目は省略)。

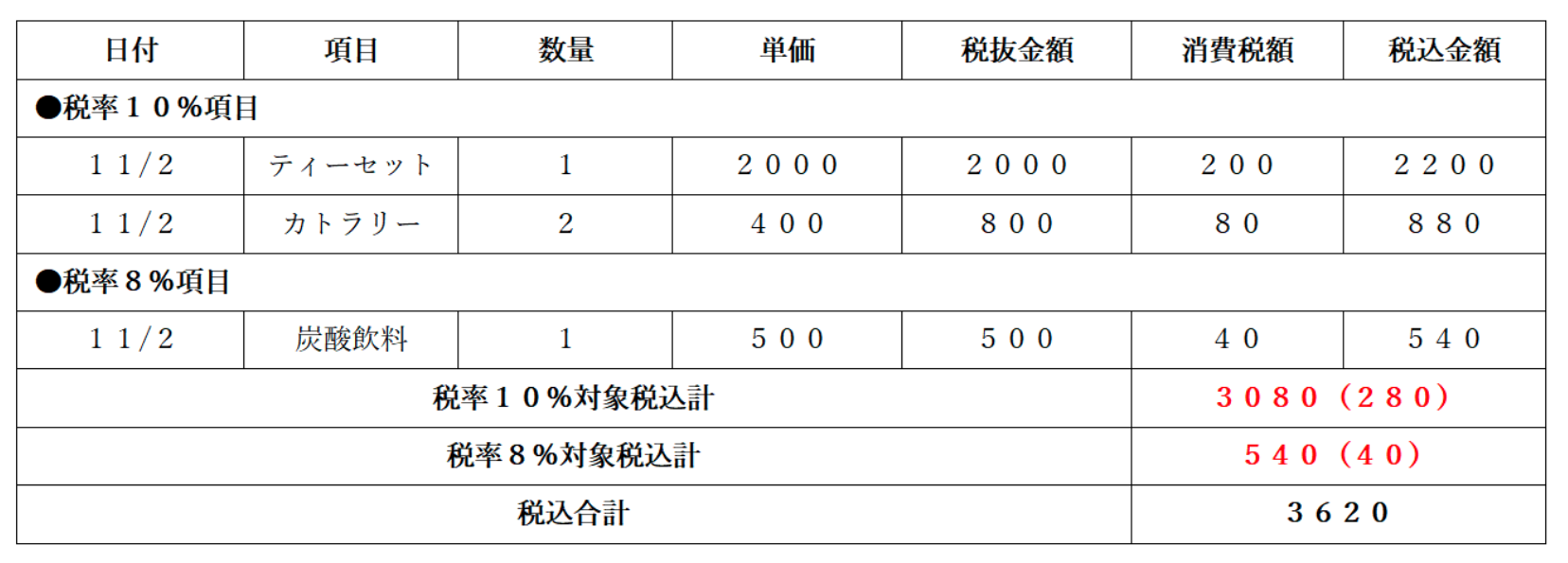

各取引内容につき税抜価格・消費税額・税込価額を記載する場合

各取引内容について税抜金額・消費税額・税込金額を記載する場合のサンプルを挙げると、次のようになります(適格請求書の他の記載項目は省略)。

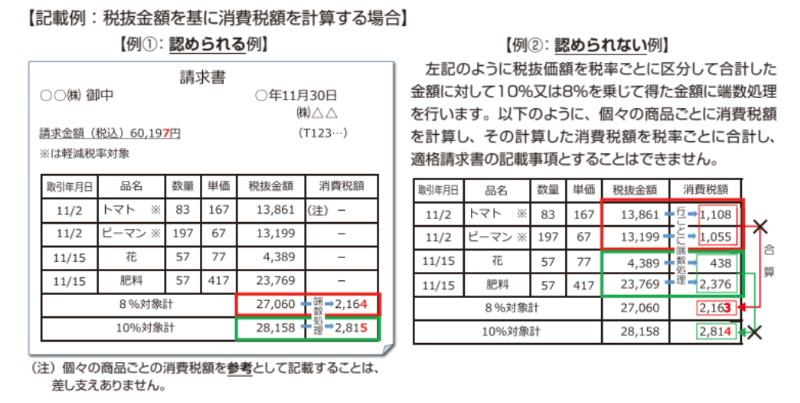

適用税率ごとに計算した消費税額合計の端数処理

もっとも間違いやすいのは、適用税率ごとに計算した消費税額合計の端数処理です。

インボイス制度では、端数処理につき「1の適格請求書あたり税率ごとに1回」とされています。

上記のルールは、事業者が決めた商品・サービスの値段(=消費税額の計算の基となる金額)が税抜か税込かで判断が分かれます。

税抜金額を基に消費税額を計算する場合

値決めを税抜金額とし、これを基に消費税額を計算する場合、個別の商品・サービスごとの消費税額の端数処理は認められません。

端数処理できるのは、適用税率に応じた税抜合計額から消費税額を計算する時の1回だけです。

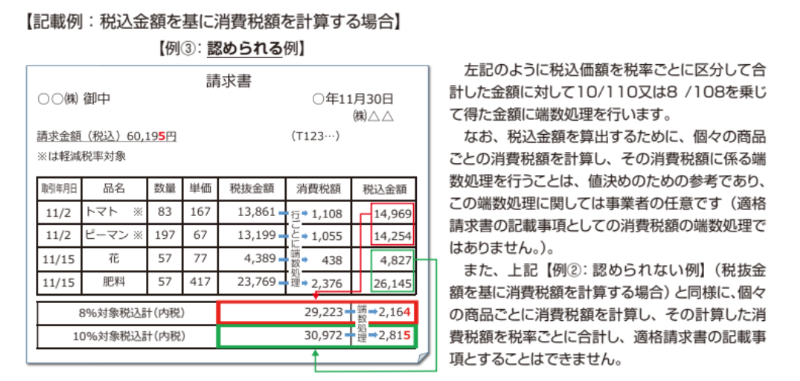

税込金額を基に消費税額を計算する場合

値決めを税込金額とし、これを基に消費税額を計算するのであれば、計最大で2回の端数処理が認められます。

①個別の商品・サービスの税抜金額から消費税額を計算する時に任意で1回、②適用税率ごとの税込合計額から消費税額を計算する時の1回、以上で計2回です。

①と②の税率ごとの合計額は相違することがありますが、消費税納税額の計算をする際に用いるのは②の金額です。

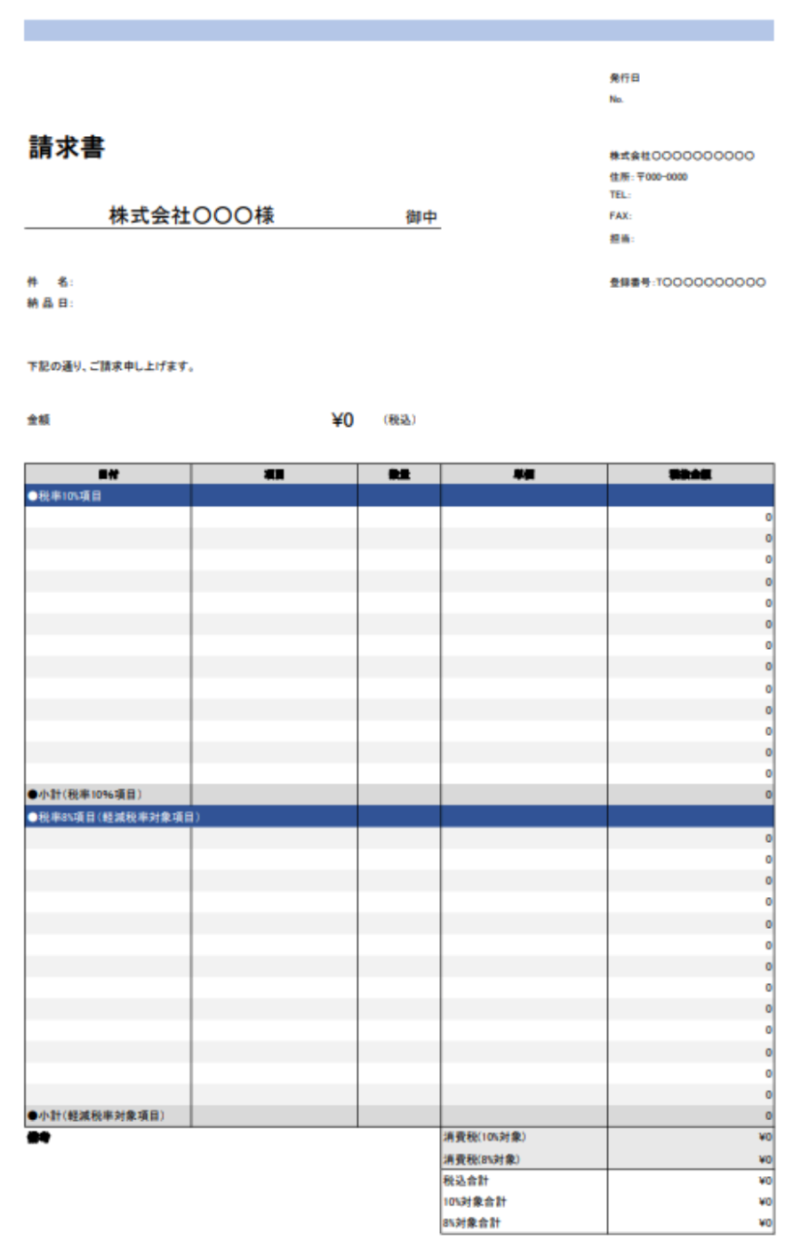

今日から使用できる適格請求書のテンプレート

インボイスの書き方にはさまざまな注意点があり、自由形式で記載事項を網羅した書面を作るのは大変です。

そこで、税抜金額から消費税額を計算する場合を想定し、適格請求書のテンプレートを用意しました。

▼テンプレートのイメージはこちら

ダウンロードはこちら:請求書テンプレート(Excel方式)

適格請求書を交付しなくても良い場合

取引内容や買手側の事情、売手の業種によっては、インボイスを交付しなくても買手側で仕入税額控除ができる場合があります。

該当するのは、以下で紹介する例です。

買手に2割特例または簡易課税制度が適用される場合

買手側でインボイスの保存要件が免除される特例・制度の適用がある場合は、適格請求書の様式で交付する必要はありません。

該当するのは、以下のケースです。

2割特例・・・

買手もインボイス対応のため免税事業者から課税事業者になった場合に、インボイス保存要件を満たさずとも、売上にかかる消費税額の8割を控除できる

※令和5年10月1日から令和8年9月30日まで

簡易課税制度・・・

課税事業者である買手が適用を受けると、インボイス保存要件を満たさずとも、事業区分別にみなし仕入率に応じた控除を受けられる

※本則課税に戻す旨の届出があるまで有効

2割特例については注意点があります。

買手の基準期間等の課税売上高が1千万円を超えてくると、適用対象期間内でも適用できなくなります。

いずれにしても、買手側と協議して対応状況を聞いてみる必要はあるでしょう。

1回あたり支払額が税込1万円未満の少額特例

買手側でインボイス保存要件が免除される経過措置として、令和5年度税制改正による「少額特例」が挙げられます。

買手の基準期間の課税売上高が1億円以下(もしくは特定期間の課税売上高が5千万円以下)との条件付きで、1回あたりの支払い合計額が1万円未満と少額であれば、売手のインボイス交付は不要、一定事項が記載された帳簿のみの保存で仕入税額控除が認められることになりました。

ただし、この経過措置は、令和5年10月1日から令和11年9月30日までの期間限定です。

課税期間の途中であっても、令和11年10月1日以降はこの少額特例の適用がない(インボイスの保存が必要である)ことに注意が必要です。

適格請求書等の交付が難しい一定の取引である場合

買手側でインボイス保存要件が免除される場合として、他にも一定のインボイス交付が難しい取引が挙げられます。該当するのは、以下の取引です。

2.出荷等が卸売市場において行う生鮮食品等の譲渡

3.生産者が農協・漁協・森林組合等に委託して行う農林水産物の譲渡

4.自販機・自動サービス機により行われる課税資産の譲渡等

5.郵便切手を対価とする郵便サービス

6.適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券が、使用時に回収される取引(1.に該当するものを除く)

7.古物営業、質屋または宅建業を営む事業者で適格請求書発行事業者でない者からの、古物・質物・建物の購入(各事業者において棚卸資産に該当する場合に限る)

8.適格請求書発行事業者でない者からの再生資源または再生部品の購入(買手側において棚卸資産に該当する場合に限る)

9.従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当および通勤手当

なお、上記取引についてインボイス保存は不要ですが、一定の事項が記載された帳簿の保存が必要です。

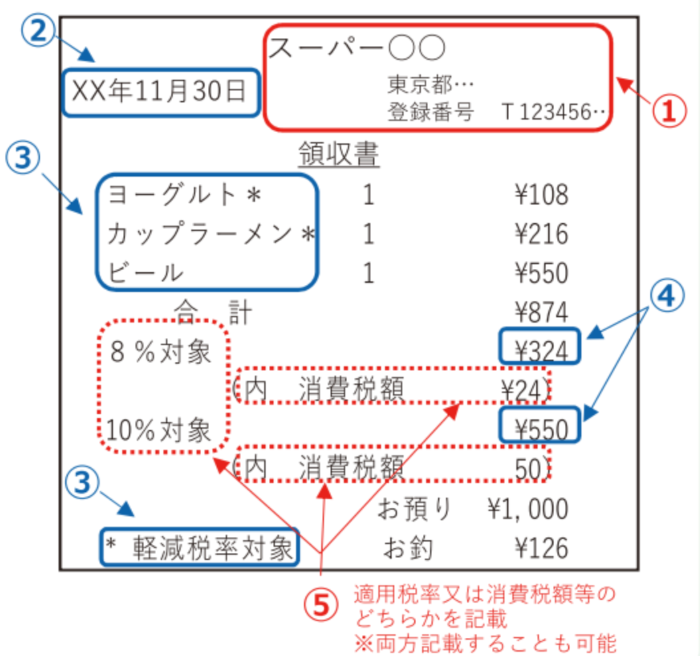

代わりに適格簡易請求書(簡易インボイス)を交付できる場合

売手の業種によっては、記載事項を解説した「適格請求書」ではなく、より記載内容が簡略化された「適格簡易請求書(以下、簡易インボイスという)」を発行すれば良い場合もあります。

該当するのは、次の業種です。

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業(不特定かつ多数の者に対する者に限る)

・その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

インボイスと簡易インボイスを比較すると、次のような記載事項の違いがあります。ポイントは、買手を明記しなくて良い点と、税率ごとに記載すべき内容を選択できる点です。

1.適格請求書発行事業者の氏名または名称及び登録番号

2.取引年月日

3.取引内容

4.税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

5.税率ごとに区分した消費税額等

6.書類の交付を受ける事業者の氏名又は名称

1.適格請求書発行事業者の氏名または名称及び登録番号

2.取引年月日

3.取引内容

4.税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

▼簡易インボイスのイメージ

インボイスの記載方法・記載事項のFAQ

インボイスの記載方法は事業者によってさまざまであり、必須記載事項があるという点以外は任意で判断することになります。

そこで、よくある疑問・質問を挙げ、どのように対応すればいいのか解説します。