ふるさと納税は個人を対象とした制度ですが、「企業版ふるさと納税」は2016年から始まった企業を対象として、民間企業から積極的に地方に寄附をしてもらうために制定された制度です。

企業版ふるさと納税について令和2年からの改正とともに解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

ふるさと納税と企業版ふるさと納税

個人のふるさと納税とは、自分の選んだ自治体にふるさと納税(寄附)をすると、その寄附額のうち2,000円を越える部分は、原則として所得税と住民税から全額が控除される制度です。

これに対し企業版ふるさと納税とは、認定された地方創生に係る事業に対する寄附を行った法人について、その寄附額の大半が法人税、住民税などから控除される制度です。

個人も法人も基本的なしくみは似かよっています。

しかしながら、2つの制度の利用実績には大きな開きがあります。

平成30年度における個人版のふるさと納税利用件数は2,322万件もあるのに対し、企業版ふるさと納税の利用件数は1,359件と比較の対象にならないほど企業版ふるさと納税が少ないのです。

なぜ、こうも違うのでしょうか?

企業版ふるさと納税とは?

企業版ふるさと納税は、もともとは地域再生法に基づく支援の一つとして平成28年の税制改正おいて新設された制度です。

正式名称を「地方創生応援税制」といいます。

内閣総理大臣が認定した「まち・ひと・しごと創生寄附活用事業」に対して寄附をした企業に対して適用され、当初は令和2年3月までとされていましたが、税制改正により令和7年3月まで延長されました。

一言でいえば、地方の事業を応援するための企業からの寄附制度なのです。

企業版ふるさと納税のしくみを詳しくみてみましょう。

企業版ふるさと納税は、寄附1回あたり10万円以上が対象となります。

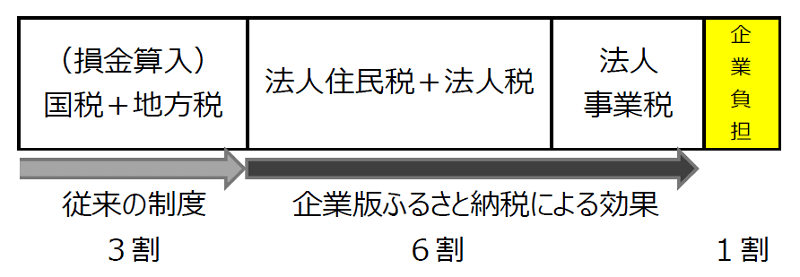

令和2年4月からは、今まで6割であった税額の軽減効果が9割に引き上げられます。

つまり、企業が100万円の寄附をすると、約90万円の税金(法人住民税、法人事業税、法人税)が軽減されるのです。

減税効果を図示すると次のようになります。

(企業版ふるさと納税ポータルサイト制度概要より作成)

実質1割の負担で地方創生に取り組む企業であることをPRすることができるため、地域の顧客や業者、社員などに対しプラスイメージを与えることができるでしょう。

企業から見れば、地方公共団体との新たな関係が生まれたり、地域における新たなニーズを発掘できたりと、ビジネスチャンスにつながります。

具体的には、地方の観光振興をはじめ、地場産業への優秀な人材の確保など、地域における種々の事業が寄附対象となっています。

さらに、自治体側においても令和2年からは、企業版ふるさと納税実施にあたっての手続きの簡素化されました。

たとえば、今までは自治体が地域再生事業計画を個別の事業ごとに認定をうけなければなりませんでした。

令和2年からは、地方公共団体がひとまとめの計画を提出し、事後に個別事業にどのように充当したかを報告すればよいことになりました。

その上、自治体は国からの交付金や補助金と企業版ふるさと納税を併用できる範囲も増えました。

よって、企業側も寄附される自治体側も企業版ふるさと納税を利用しやすくなったわけです。

企業版ふるさと納税のデメリットとは?

企業版ふるさと納税のデメリットについては、

- 自治体から企業への返礼品がないこと

- 個人版ふるさと納税に比べて節税メリットは少ない

- 1回の寄付につき10万円以上寄附する必要があること

- 利益が出ている企業でなければ税額の軽減効果がないこと

などが挙げられます。

返戻品については、企業版ふるさと納税では「寄附企業への経済的な見返りは禁止」とされています。

また、