相続税は亡くなった人すべてが課税対象となる税金であり、相続税の基礎控除額を超える相続財産を保有している場合には、申告・納税手続きが必要です。

平成30年分で、相続税申告の対象となった被相続人(亡くなった人)の人数は、116,341人と全体の8.5%になります。(※出典:平成30年分相続税の申告事績の概要)

ただ相続税の課税対象となった場合でも、特例制度を適用すれば、相続税を軽減またはゼロにすることも可能です。

そこで本記事では、相続税の中で特に節税効果の高い特例制度についてご説明します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

相続税の基礎控除額は被相続人ごとに金額が異なる

相続税には基礎控除額があり、被相続人の相続財産が基礎控除額以内であれば、相続税は無税です。

また相続税の基礎控除額は、法定相続人の人数によって変わりますので、被相続人ごとに基礎控除額は異なります。

<相続税の基礎控除額の計算式>

3,000万円 + 600万円 × 法定相続人の人数 = 相続税の基礎控除額

たとえば法定相続人が3人の場合、相続税の基礎控除額は4,800万円ですので、被相続人の相続財産が4,800万円以内であれば、相続税は課税されません。

相続税の基礎控除額を超えた場合には、相続税の申告・納税が必要となりますので、被相続人が亡くなった日の翌日から10か月以内に申告手続きをすることになります。

財産を預金から生命保険に変更するだけで500万円以上控除額が利用できる

相続税には、死亡生命保険金に対しての非課税控除額が、基礎控除額とは別枠で設けられています。

死亡生命保険金の控除額は、法定相続人1人につき500万円ですので、相続人が3人の場合には非課税控除額は1,500万円となります。

<死亡生命保険金の非課税控除額>

500万円 × 法定相続人の数 = 死亡生命保険金の非課税控除額

死亡生命保険金の非課税控除が適用できる生命保険は、被相続人が被保険者になっている保険に限定されます。

被保険者が被相続人以外の保険には、死亡生命保険金の非課税控除は適用されません。

また相続人以外の人が取得した場合にも非課税の適用はありませんので、ご注意ください。

小規模宅地等の特例は土地の相続税評価額が8割減額する特例制度

相続税対策で重要になるのが、土地に対して適用できる『小規模宅地等の特例』の適用です。

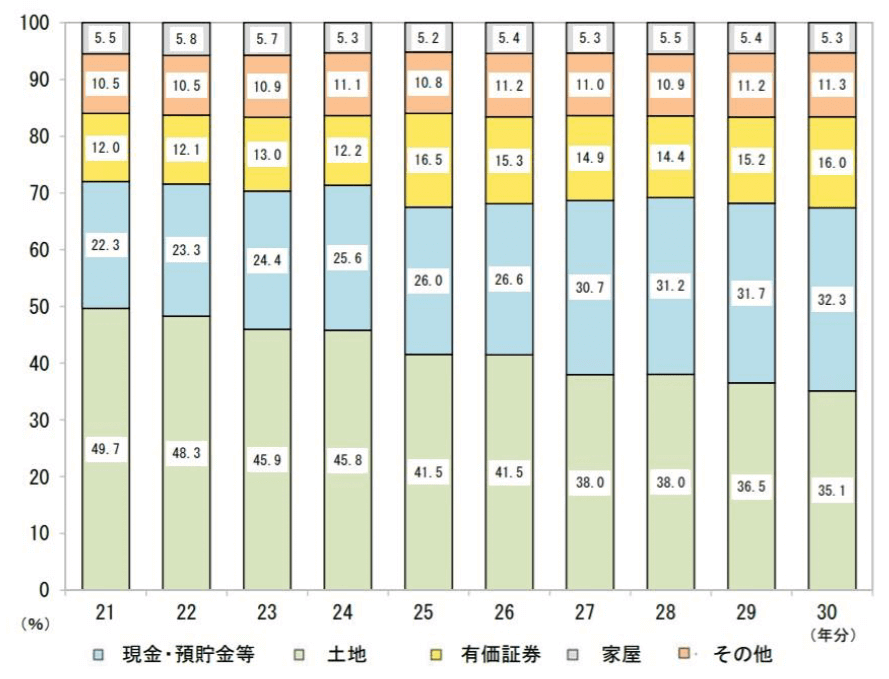

相続財産を金額ベースに換算しますと、土地が占める割合は最も多く、平成30年分では35.1%になります。

相続財産の金額の構成比の推移

出典:平成30年分相続税の申告事績の概要

相続財産の中で比重が高い土地の相続税評価額を減額できれば、納める相続税額も少なくすることが可能で、小規模宅地等の特例は土地の相続税評価額を最大8割減額できる制度です。

小規模宅地等の特例は、適用する土地の種類によって、限度面積や減額割合が異なります。

また土地の種類ごとに存在する要件を満たさなければ、特例は適用できません。

<小規模宅地等の特例の種類>

| 特例の種類 | 限度面積 | 減額割合 |

| 特定居住用宅地等 (被相続人の自宅が対象) | 330㎡ | 80% |

| 特定事業用宅地等 (被相続人が営んでいた事業用の敷地が対象) | 400㎡ | 80% |

| 特定同族会社事業用宅地等 (同族会社の敷地として利用していた土地が対象) | 400㎡ | 80% |

| 貸付事業用宅地等 (貸付用の敷地として利用していた土地が対象) | 200㎡ | 50% |

配偶者の取得した財産が1億6千万円までは相続税は非課税

相続税は被相続人の相続財産に対して課税され、相続人は相続財産を取得した割合に応じて、相続税を納めます。

たとえば相続税の総額が100万円だった場合、相続財産の6割を取得した相続人は、相続税額の6割に相当する60万円を納税することになります。

ただ配偶者の場合には、取得した相続財産が1億6千万円以内であれば全額『配偶者の税額の軽減』を適用できます。

そのため被相続人の相続財産の合計金額が1億6千万円以内の場合、配偶者がすべて財産を取得すれば相続税を納める必要はありません。

特例を適用する際の注意点としては、『配偶者の税額の軽減』は、遺産分割が完了していない財産には適用できません。

そのため特例を適用するためには、相続税の申告期限内に遺産分割協議を完了させる必要があります。

なお