個人事業主であれば、減価償却費は決算でおなじみの勘定科目かもしれません。

減価償却費には、取得価額、耐用年数、償却方法などといろいろな用語が使われますが、所得税の計算をする際の減価償却についてここでおさらいしておきましょう。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

そもそも減価償却制度とは

『固定資産を取得すると、取得価額は一旦、貸借対照表に資産として計上されます。

そして、時間の経過や使用により価値が減少するにしたがって、その耐用年数に応じて費用配分されます。

この費用とされたものが、損益計算書の減価償却費となります。』

最初から、なんだかものものしいですね。

でも、大丈夫です。

この記事を見返すころにはこの三行はさらっと読めます。

さて、そもそも「減価」とは何かから始めましょう。

会計ではよく「原価」が問題になりますが、ここでいうのは「減価」です。

✔︎ 原価:商品や製品を作るのにかかった費用

✔︎ 減価:価値を減らすこと

減価償却とは、資産が使用できる期間にわたって費用を配分する手続きといえます。

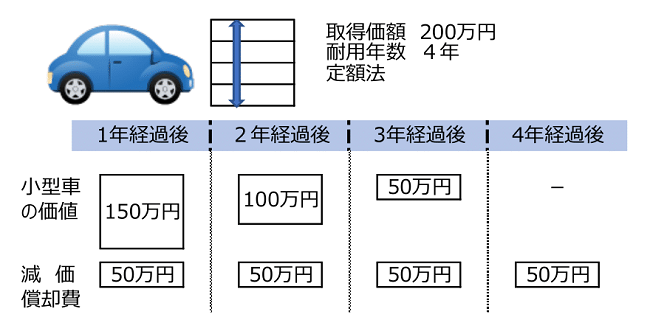

例えば、個人事業主が営業のために小型車を購入したとします。

この場合、小型車の代金200万円を購入した年に一気に経費とするのではなく、4年にわたって少しずつ配分するわけです。

まず、200万円という取得価額は、この車を買う時に要した金額です。

そして、4年という耐用年数はそれぞれの固定資産ごとに決められた年数で、車の種類によっても変わってきます。

最後に、この例では定額法と呼ばれる償却方法で計算し、毎年同額の費用配分をしています。

ここで登場したのが、「取得価額」、「耐用年数」、そして「償却方法」です。

この3つを解説します。

固定資産の取得価額について

まずはじめに、次の固定資産を取得した場合には減価償却が不要です。

取得した時の経費となります。

✔︎ 使用可能期間が1年未満の固定資産

✔︎ 取得価額が10万円未満の固定資産

さて、車に限らず、固定資産を購入したときに手数料や税金などがかかることがあります。

これらを付随費用と呼んでおり、原則として

固定資産の取得価額 = 購入代価 + 付随費用 で求めます。

しかし、国税庁のHPには、「減価償却資産の取得価額に含めないことができる付随費用」が掲載されているように、節税のためには許される付随費用は取得価額に含めず、必要経費とすることができます。

また、この取得価額について次の2点を理解しておきましょう。

✔︎ 少額減価償却資産

✔︎ 一括償却資産

青色申告書を提出する個人事業主は、30万円未満の資産について、年間300万円分まで経費にすることができます。

これを「少額減価償却資産」と呼びます。

原則として一般の減価償却では、取得価額20万円超の固定資産は個別に資産台帳を作成して減価償却が必要ですが、全額経費にできる少額減価償却資産は青色申告の特典なのです。

また、白色申告の個人事業主でも利用できるのが、10万円以上20万円未満の資産について3年間の均等償却ができる「一括償却資産」です。

青色決算書や収支内訳書には、年度に取得した該当資産の合計額を記載し、償却方法には「一括」として、毎年1/3ずつ償却するだけです。

これも個々の資産管理は必要ありません。

固定資産の耐用年数について

固定資産は耐用年数にしたがって費用配分しますが、その耐用年数とは、それぞれの固定資産の使用可能期間のことです。

耐用年数は予め決められており、これは法定耐用年数と呼ばれ、最低2年となります。

新しい資産種類など更新されている場合もありますので固定資産を取得した都度、耐用年数を調べることをおすすめします。

耐用年数表に記載されている年数はどれも新規取得の場合です。

では、中古で固定資産を取得した場合にはどうすればいいでしょうか?

中古資産を取得したときは、次のように計算します。

✔︎ 耐用年数の全部を経過した資産の場合 耐用年数の20%

✔︎ 耐用年数の一部を経過した場合 (耐用年数-経過年数) + 経過年数 × 20%

計算にあたっては、1年未満の端数は切り捨て、年数が2年に満たない場合には2年とします。

例えば、上記の例で小型車の例で1年経過したものを取得した場合は、

(4年 - 1年)+ 1年 × 20% = 3.2年 → 年未満を切捨 → 3年

となります。

固定資産の償却方法について

さて最後は、どのように減価償却費を計算するかという償却方法について説明します。

所得税では個人の減価償却の計算については、法定償却方法は「定額法」となっています。

機械装置や工具器具備品等について、法定償却方法以外の方法を採用したい場合には税務署への届出によって可能となります。

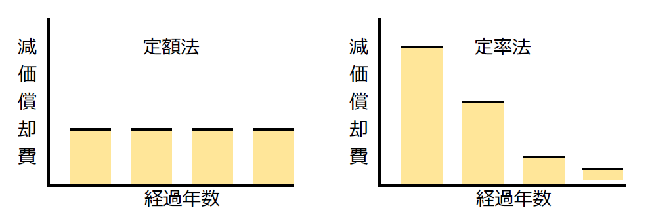

定額法の減価償却費の計算は、耐用年数で分割するのではなく定額法の償却率を乗じて求めます。

参考)国税庁 減価償却資産の償却限度額の計算方法

(注:法人税における減価償却の計算方法となっていますが、所得税も同様です。)

定率法を採用すると、上図のように取得直後の減価償却額を大きくすることができますが、時が経過するほど減価償却額が少なくなるのが特徴です。

定率法は、原則として「期首残存価額×定率法の償却率」で計算します。

ただし、