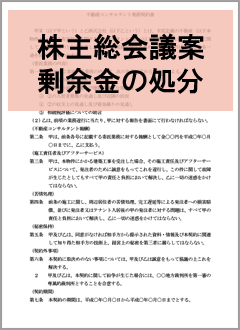

株主総会議案 剰余金の処分

この書式は、株主総会議案 剰余金の処分のひな形です。

書式の一部抜粋(本文)

株主総会参考書類

議案及び参考事項

第○号議案 剰余金の処分の件

当社は株主の皆様への利益還元を経営上の最重要課題のひとつと考え、安定配当の維持を基本としながら、今後の事業展開等を勘案して以下のとおり期末配当及びその他の剰余金の処分をさせて頂きたいと存じます。

1 期末配当に関する事項

① 配当財産の種類

金銭と致します。

② 配当財産の割当てに関する事項及びその総額

当社普通株式1株につき金○○円と致したいと存じます。

③剰余金の配当が効力を生じる日

令和○年○月○日と致したいと存じます。

2 その他の剰余金の処分に関する事項

① 減少する剰余金の項目とその額

繰越利益剰余金 ○○○○円

② 増加する剰余金の項目とその額

別途積立金 ○○○○円

第○号議案 ○○○○の件

第○号議案 ○○○○の件

以上

書式内で注意すべきポイント

注1 議案の内容は、「剰余金の配当に関する事項」と「その他の剰余金の処分に関する事項」の2つであるが、「剰余金の処分の件」としてまとめて記載する例が多い。

注2 近年では提案の理由の記載の中で、配当方針・配当性向について詳述し、株主の理解を求める例が多くみられる。

注3 ・・・・・

新着記事

パートタイム・有期雇用労働者に関するルール変更

10月から、契約社員やパートタイマーに関するルールが一部変更になると聞きましたが、変更内容と対応すべき事項について教えてください。 【この...

休職からの復職日を早めた後に有給を消化して退職したいとの申出

私傷病による休職中で休職期間の残りが2か月を切った社員から、 「主治医が復職可能との診断書を作成してくれたため、1か月早く復職したい。ただ...