株主総会提案書兼通知書

この書式は、株主総会提案書兼通知書のひな形です。

書式の一部抜粋(本文)

令和○年○月○日

株主各位

○○県○○市○○丁目○番○号

○○○○株式会社

代表取締役 ○○○○

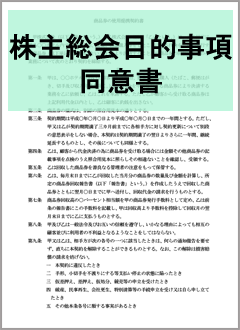

株主総会目的事項についての提案及び通知

当会社の株主総会決議事項について、会社法第319条第1項の規定に基づき、下記のとおりご提案申し上げます。

また、株主総会への報告事項について、会社法第320条の規定に基づき、下記のとおりご通知申し上げます。

つきましては、下記決議事項についての本提案及び下記報告事項の株主総会への報告の省略にご同意頂けます場合には、同封致しました「株主総会目的事項についての同意書」にご署名又は記名押印の上、令和○年○月○日までに当会社宛にご提出下さい。

記

決議事項についての提案の内容

取締役○名選任の件

当会社の取締役として下記の者3名を令和○年○月○日付で選任する。

○○○○、○○○○、及び○○○○

報告事項

第○期(令和○年○月○日から令和○年○月○日まで)事業報告報告の件

以 上

書式内で注意すべきポイント

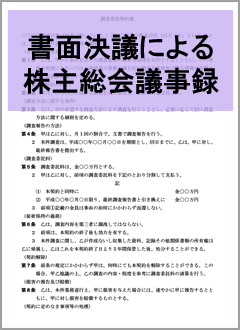

注1 株主総会の現実の開催を省略し、書面によるやり取りにより、株主総会の決議及び報告がなされたものとみなす場合に使用する書式である。

注2 ・・・・・

新着記事