相続税の計算において、評価対象地が道路に接していない「無道路地」に該当する場合、無道路地補正の対象となります。

無道路地補正は、相続税評価額を引き下げる補正ですが、補正計算を行う際には、いくつかの注意点があります。

本記事では、無道路地の特徴と、具体的な相続税評価額の計算方法について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

無道路地の定義と相続税評価上の取扱い

無道路地とは、道路に接していない宅地をいいます。

土地の相続税評価額を計算する場合、道路に接していない宅地だけでなく、接道義務を満たしていない宅地も無道路地に含まれます。

「接道義務」とは、建築基準法等で規定された、建築物を建てるために必要な最低限の道路への接続条件です。

建物の敷地が道路に原則2m以上接していない場合、その敷地に建物を建てることはできません。

建物の新築や建て替えに制約がある土地は実用性が低く、道路への通行権が確保されていない場合、土地の利用価値が下がります。

そのため、相続税では無道路地に該当する土地に対しては、無道路地補正を適用し、相続税評価額を調整します。

無道路地補正の計算方法

無道路地補正は、路線価方式で相続税評価額を計算する際の補正処理の一つで、他の画地補正と合わせて適用できます。

無道路地の減額補正の内容

評価対象地が無道路地に該当した場合、実際に利用している路線の路線価に不整形地の評価または地積規模の大きな宅地の評価によって算出した価額から、その価額の40%の範囲内で相当と認められる金額を控除し、評価額を算出します。

<無道路地補正率の計算式>

(正面路線価×通路部分の面積)÷(A×評価対象地の面積)=無道路地補正率(0.4が上限)

A-通路部分の価額=1㎡当たりの価額

A:不整形地の評価または地積規模の大きな宅地の評価を行った後の1㎡当たりの価額

無道路地の減額補正は、土地の利用価値が低下することを反映したものですので、通路部分の面積が大きいほど減額割合は高くなります。

一方で、評価対象地が実質的な道路へのアクセスが確保されている場合には、無道路地補正の対象外となるので注意してください。

たとえば、評価対象地が他人の土地に囲まれていても、隣接する土地を通行できる権利を設定しているときは、無道路地補正を適用することはできません。

無道路地補正率を算定する際の注意点

無道路地に該当する土地には、最大40%の無道路地補正率を適用できます。

通路部分の面積に乗じる路線価には、奥行価格補正等の画地補正を適用せず、通路として必要な面積をそのまま評価額から控除します。

補正率を計算する際の「通路部分の面積」は、接道義務に基づき、最小限度の通路を開設する場合の面積です。

接道義務は通常2m以上とされているため、道路から評価対象地までの距離に2mを乗じて通路部分の面積を算定します。

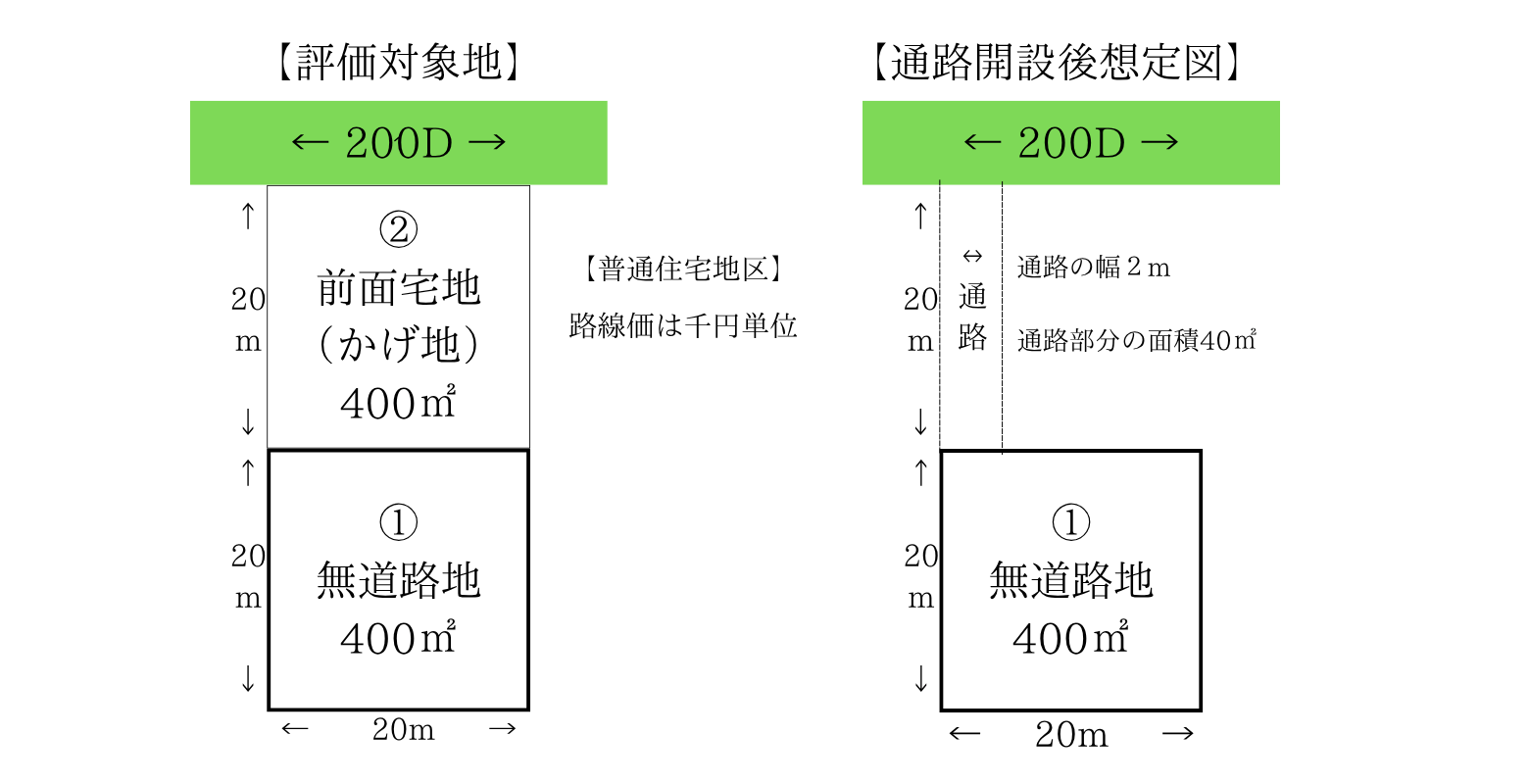

無道路地の具体的な計算例

無道路地の相続税評価額を算定するための具体的な計算手順を、事例を用いて解説します。

【無道路地①の奥行価格補正後の価額の計算】

A:無道路地①と前面宅地②を合わせた土地の奥行価格補正後の価額

200,000円×0.91(奥行距離40mの奥行価格補正率)×800㎡(①+②の面積)=145,600,000円

B:前面宅地②の奥行価格補正後の価額

200,000円×1.00(奥行距離20mの奥行価格補正率)×400㎡(②の面積)=80,000,000円

C:AからBを控除した後の無道路地①の価額

145,600,000円-80,000,000円=65,600,000円(無道路地①の奥行価格補正後の価額)