不正会計の手口の中でも多いといわれる循環取引について教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

不正取引の中で、もっとも多いのは売上の不正です。

前倒し計上や架空計上、押し込み販売など、売上にまつわる不正取引は数多くありますが、同時に循環取引も過去から現在まで多数行われています。

今回紹介する循環取引の事例も、やはり業績達成プレッシャーから実施されたものでした。

対象会社は5月決算企業です。

これまで同社は毎期増収増益を継続していました。

2015(平成27)年2月頃、期首に策定した事業計画の進捗がおもわしくなかったことから、代表取締役A氏(疑義取引発覚後、期中退任)は従業員に対して業績達成の強いプレッシャーをかけていました。

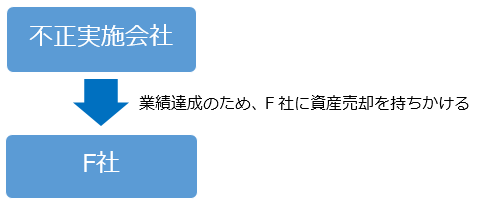

しかし、従業員の営業努力では事業計画を達成することが困難なことがわかったことから、A氏は事業計画の未達解消のために不正取引を考えるに至りました。

A氏は、社内にいる旧知の従業員B氏に、当該従業員が管理していた資産(サーバー)を売却して売上を作ることを相談しました。

そして、B氏は既知であった会社F社に資産の売却相談を持ちかけました。

F社は資産の譲り受けに対して意向を示し、売買契約を締結しました。

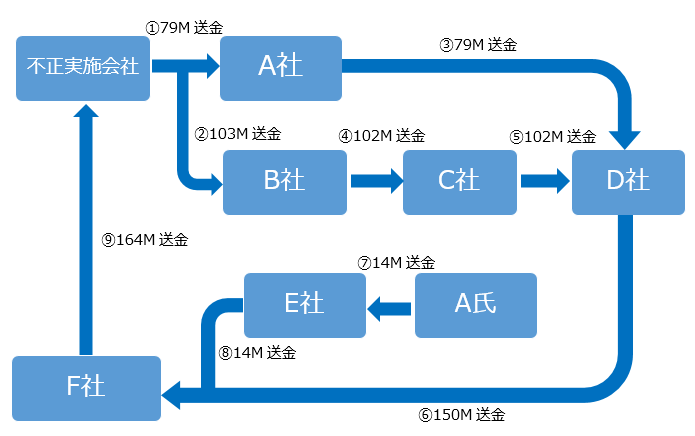

しかしながら、資金面で決済することが困難でした。

そこでA氏は、不正実施会社が外部委託する予定だった発注契約等を用いて架空取引を策定し、複数の第三者を経由させたうえで、決済資金をF社に回すことにしました。

結果として、以下のような関与会社が登場しました。

【M:百万円】

図からもわかるように、かなり複雑な循環取引です。

不正実施会社から見て最初に循環取引に関わるA社とは、WEB画面開発支援業務の委託費として稟議書や契約書等をそろえて出金処理をしていました。(①)

B社とは、ソフトウェアの機器購入代金として証憑資料(しょうひょうしりょう:取引の証拠となる書類など)をそろえて出金処理をしていました。(②)

両方とも架空取引なのですが、ここでは事前に準備していたが必要なくなった別の取引に関する発注書を用いて実施をしており、外観上は正常な取引と変わらなく実行されていたのです。

じつは、