経営者にとっては「減損処理」は避けたいものだと思いますが、減損に関係して行なわれた不正会計事例があれば教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

会計用語には、さまざまな言葉がありますが、経営者が目にすると緊張する用語に「減損処理」があります。

減損は工場や店舗などの固定資産に対して、その資産が生み出す将来の収益力が低下していたり、その資産を使用している事業が赤字傾向だったり、その固定資産を使用している事業から撤退する時などにその資産を損失処理することです。

有形固定資産が主たる対象ですが、無形固定資産や有価証券(子会社株式)、棚卸資産などについても実務では「減損処理」というようにいわれる時代となりました。

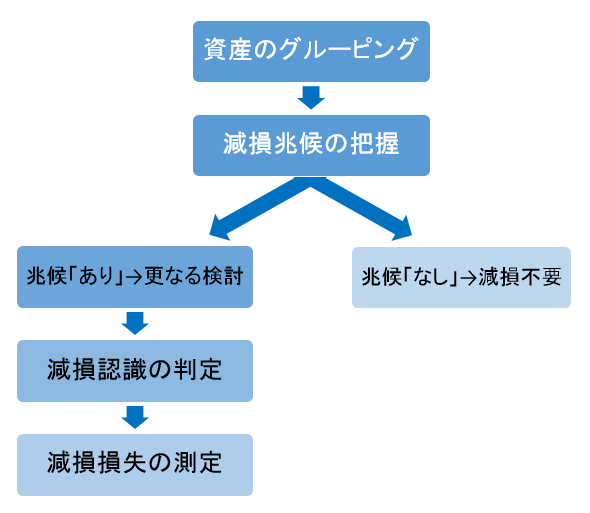

減損会計の処理・適用にはステップがあります。

ここでは、イメージとして図を使って簡単に解説をしていきます。

1.最初に、固定資産を工場別や店舗別にグルーピング((組み分け、グループ分け)します。

2.減損の兆候を把握します。ここで減損の兆候がなしとなれば減損不要となって、経営者としては一安心です。

3.一方、減損の兆候があるとなると、減損の必要性の判定や減損金額の測定に進みます。

減損の兆候には次のようなものがあります。

【減損の兆候の簡易イメージ例】

1:営業損益又は営業活動キャッシュ・フローが継続して赤字

2:事業の廃止や用途変更、資産の著しい稼働率の低下等

3:経営環境の著しい悪化

4:市場価格の著しい下落

経営者であれば胃が痛くなるような内容でしょう。

「減損処理は減損の兆候があるから生じる」ということは、減損処理から逃げるためには「減損の兆候がない」という状況を作ればよいのです。

ということは、たとえば赤字傾向の店舗の場合であれば、赤字を回避すれば減損の兆候も回避できます。

説明が長くなってしまいましたが、今回は「減損の兆候を回避する」ために行なった処理に関する不正会計事例を紹介します。

不正実行会社は、スーパーマーケットを展開しています。

スーパーマーケットでは、各店舗での損益が店舗固定資産の減損に重要な影響を与えます。

赤字傾向の店舗に対して、どのようすれば損益が回復するのか……読者のみなさんならどうしますか?

この会社では、仕入先から支払われるリベート(大量発注による割戻等)や協賛金を減損懸念がある店舗に集中して、不正に「配賦処理」をして減損処理を回避していました。

不正が行なわれた期間におけるリベート及び協賛金を、減損懸念がない店舗と減損懸念がある店舗で比較すると次のようになります。

(調査報告書より筆者一部加工)

【損益懸念が内店舗のリベート及び協賛金額】

A店:5,597円

B店:1,440円

C店:23,166円

D店:21,792円

【減損懸念が内店舗のリベート及び協賛金額】

E店:5,653,753円

F店:5,642,129円

G店:6,216,894円

H店:1,894,368円

リベート及び協賛金額にこれだけの差があると、「不適切な傾斜配分がなされているのでは?」と疑われると思いますが、不正処理の手法としては単純な伝票処理の偽造です。

対象会社ではリベートに関する伝票を起票する場合、伝票にそのリベートの明細が記載された「リベート取引明細書」と、仕入先から提出される「エビデンス」を添付するルールになっていました。

外部資料を添付するので、適正なリベートがチェックできるのですが、不正実施部門では伝票に添付されていた「リベート取引明細書」や「エビデンス」を偽造することで減損が懸念される店舗へ有利なようにリベートを計上するよう不正を働きました。

この不正の実施について、商品部長は上長である事業部長から次のようなプレッシャーを受けていたようです。