小規模企業共済は、毎月積み立てた金額を将来共済金として受け取れる制度です。

個人事業主や事業規模の小さい法人を対象としており、掛金は全額所得控除の対象になるほか、加入者は貸付制度も利用できます。

加入前に把握しておくべき注意点もありますので、小規模企業共済制度のメリット・デメリットについて解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

小規模企業共済制度の概要

小規模企業共済制度は、国の機関である中小企業基盤整備機構が運営しており、加入者は2020年3月現在全国で約147万人(※)います。

任意で設定した掛金を毎月支払うことで、廃業や退職時に一括または分割で共済金を受け取れるため、退職金の代わりとして利用できる制度です。

毎月支払う掛金の金額は、月額1,000円から7万円までの範囲で選択でき、500円単位で金額を変更できます。

掛金の支払方法は「月払い」・「半年払い」・「年払い」の3種類あり、前納すると一定割合の前納減額金を受け取ることが可能です。

また掛金は所得控除になるため節税効果が得られる一方、加入者は低金利で貸付制度も利用できます。

ただ常時雇用する従業員数が20人を超える法人や、個人事業主でも生命保険外交員やアパート業を兼業している給与所得者は加入できないなど、加入するためには要件がありますのでご注意ください。

小規模企業共済に加入することで得られる3つのメリット

小規模企業共済に加入するメリットは、「節税」・「退職金」・「貸付制度」の3つあります。

掛金は全額所得控除の対象になる

小規模企業共済で支払った金額は、小規模企業共済等掛金控除として、全額所得控除として所得から差し引くことが可能です。

小規模企業共済の掛金は最大月7万円(年間84万円)ですので、所得税の税率が20%なら、16.8万円の節税効果があります。

また小規模企業共済等掛金控除は、住民税に対しての節税効果もありますので、課税される所得金額が1,000万円なら、所得税・復興特別所得税・住民税を合計して36.7万円節税できる計算です。

なお掛金は契約者本人の収入から支払うため、事業上の損金や必要経費に計上することはできません。

共済金を一括・分割により受け取れる

小規模企業共済の共済金は、廃業や退職後の生活状況に合わせて、「一括」・「分割」・「一括と分割の併用」の3種類から受取方法を選択できます。

選択した受取方法によって、共済金に課される税金の計算が変わるのも特徴で、一括受取の場合は、退職所得の課税対象です。

退職所得は勤務年数に応じて控除が受けられるため、働いている年数が長いほど控除額が大きくなり節税効果が期待できます。

分割受取は公的年金等の雑所得の課税対象で、年金収入から公的年金等控除額を差し引いた金額が課税対象となります。

一括と分割を併用利用する際、一括は退職所得、分割は雑所得と、所得区分が分かれるのでご注意ください。

なお契約者が亡くなり、遺族が共済金を受け取った場合は、所得税ではなく相続税の課税対象となります。

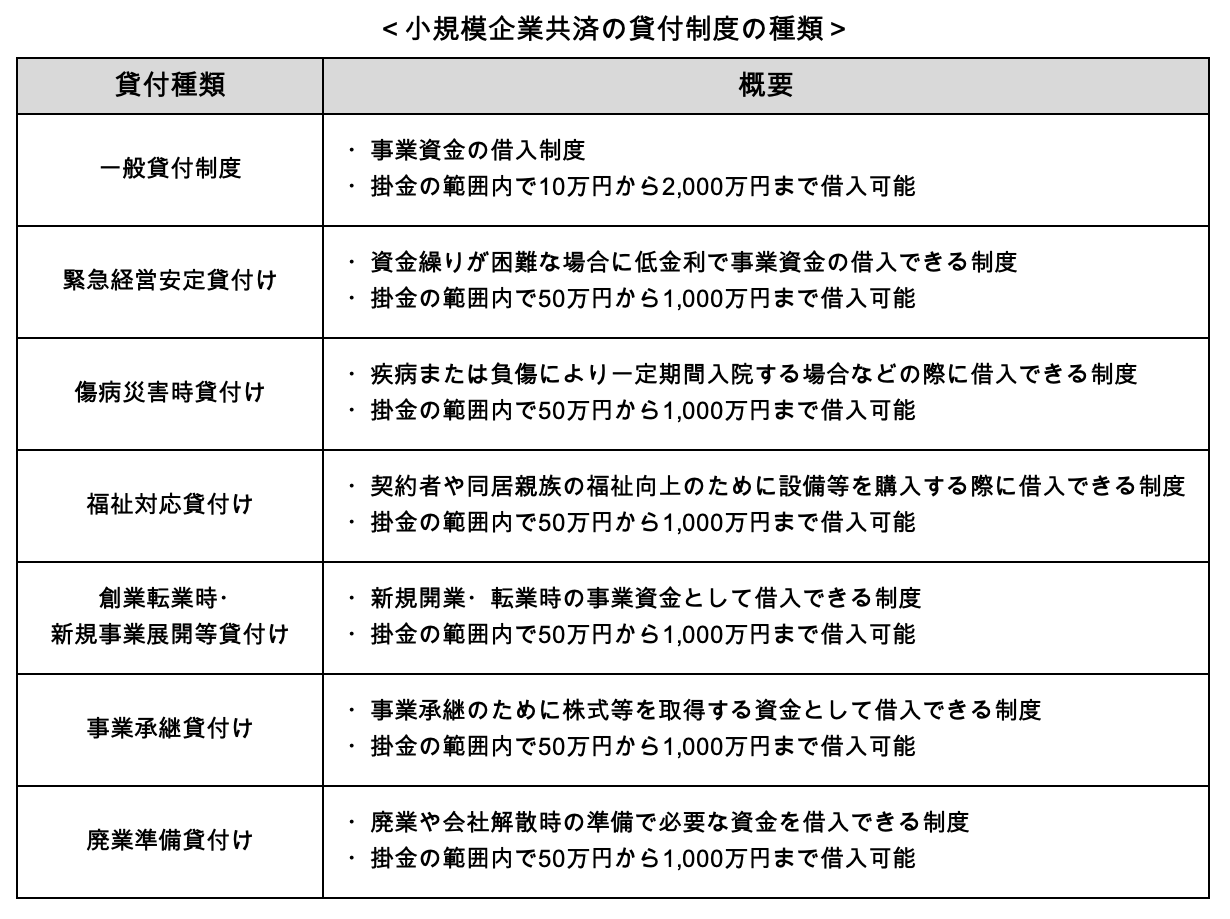

用途・目的に応じて貸付制度を活用できる

小規模企業共済の加入者は、用途や目的に応じて7種類の貸付制度を利用できます。

借りられる金額は掛金の範囲となりますが、一時的に事業資金が不足した場合でも、小規模企業共済を解約せずに資金調達が可能です。

小規模企業共済に加入する際に理解しておくべきデメリット

小規模企業共済の加入は任意であり、長期間積み立てることを前提とした制度です。

したがって短期間で解約した場合などは、掛金の支払い損になるケースもあります。

短期間の解約は元本割れのリスクがある

小規模企業共済は、掛金を積み立て、廃業・退職後の生活費として充てることを想定した制度です。

解約手当金については、掛金納付月数が12か月以上から受け取れるようになり、12か月未満だと共済金は受け取れません。

また加入期間が20年(240月)未満で任意解約した場合には、元本割れするリスクがあるので注意してください。

加入期間が20年以上でもあっても、加入途中で掛金を増額(減額)したことにより、掛金区分ごとの掛金納付月数が240か月を下回ると、任意解約した場合に受け取れる解約手当金が元本割れする可能性もあります。