法人と個人事業者は、課税期間の基準期間の課税売上高が1,000万円以下であれば、消費税の納税義務は免除されます。

しかし特定の条件に該当すると消費税の納税義務は免税されず、課税事業者として消費税の申告手続きをしなければなりません。

また消費税の課税事業者を選択した方が節税になるケースもありますので、本記事で課税事業者を選択する際の注意点について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

消費税の課税事業者の判定時期

消費税の課税事業者を判定する基準期間は、法人は前々事業年度、個人事業者は前々年です。

基準期間が1年でない法人については、基準期間における課税売上高を1年分に換算したうえで1,000万円以下かどうかの判定を行います。

基準期間の課税売上高が1,000万円以下であれば免税事業者となるため、基準期間の課税売上高がない新規に設立した法人(個人事業者)は、消費税の納税義務が原則免除されます。

一方で、課税売上高が1,000万円以下であっても、「消費税課税事業者選択届出書」を提出すれば、消費税の課税事業者になることも可能です。

課税事業者を選択する際は、課税期間の初日の前日までに、消費税課税事業者選択届出書を税務署へ提出する必要があります。

【関連記事】消費税課税事業者届出書の書き方および提出時に注意すべきポイント

消費税の課税事業者として納税義務が発生するケース

新規で設立した法人や個人事業者は、基本的に消費税の免税事業者です。

しかし次に当てはまる場合、設立直後の法人等であっても消費税の課税事業者となるのでご注意ください。

<消費税の納税義務が免除されないケース>

●相続により相続人が被相続人の事業を承継した年に、基準期間となる前々年の被相続人の課税売上高が1,000万円を超えている場合

●相続により相続人が被相続人の事業を承継した年の翌年および翌々年に、被相続人のその基準期間の課税売上高と、相続人のその基準期間の課税売上高の合計額が1,000万円を超える場合

●合併によって新たに設立された法人で、合併があった日の事業年度の基準期間において、各被合併法人の課税売上高が1,000万円を超えている場合

●分割等によって新たに設立した法人で、分割があった日の事業年度の基準期間における、各新設分割親法人の課税売上高が1,000万円を超える場合

●事業年度の基準期間がない法人で、事業年度開始の日における資本金の額または出資の金額が1,000万円以上の法人

●特定新規設立法人に該当する法人

消費税の簡易課税制度の適用と注意点

消費税の納付金額を計算する場合、課税売上に係る消費税額から課税仕入れ等に係る消費税額を差し引いて算出します。

それに対し簡易課税制度は、課税売上高から仕入控除税額を差し引き、消費税の納付税額を算出する方法です。

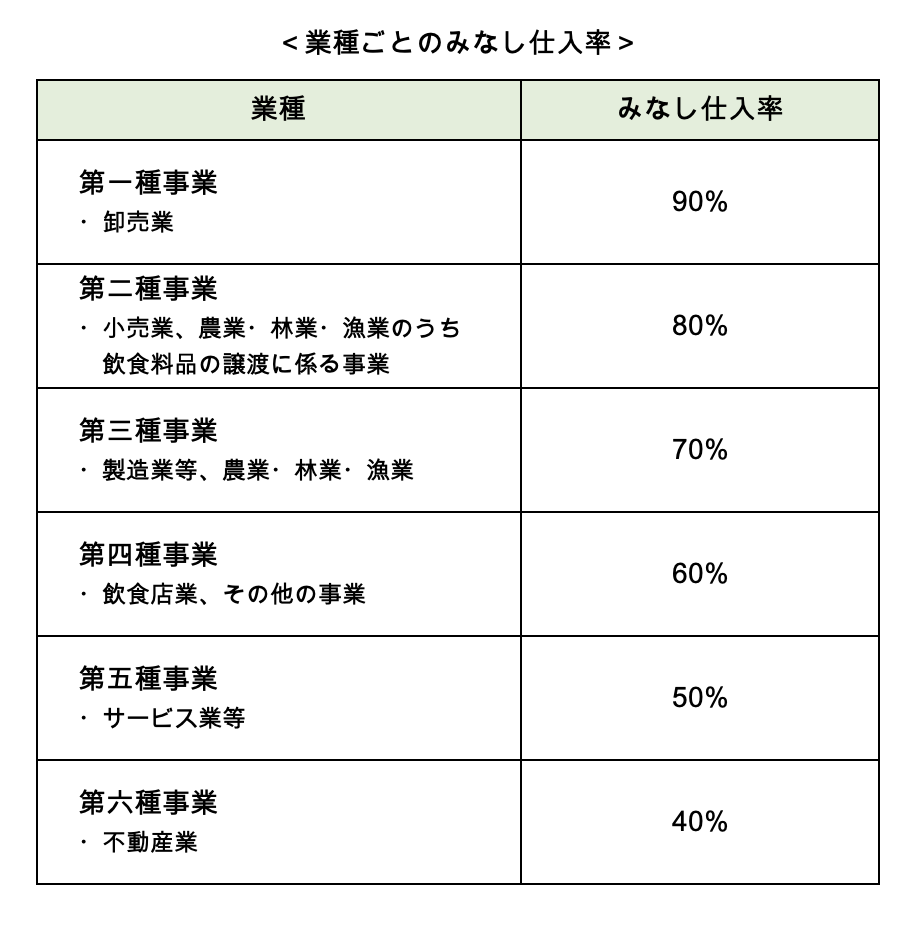

仕入控除税額は、課税売上に係る消費税額に一定割合(みなし仕入率)を乗じて計算します。

適用するみなし仕入率は業種ごとに6つに区分されます。

簡易課税制度を適用するためには、課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

ただし基準期間の課税売上高が5,000万円を超える場合は、届出書を提出していても、その課税期間は簡易課税制度を適用することはできません。

消費税の課税事業者を選択するメリット

消費税は、売上に対する消費税から、仕入れに対する消費税を差し引いた金額を納めます。

売上の消費税が100万円、仕入れの消費税が80万円の場合における納付金額は20万円です。

しかし売上の消費税が80万円、仕入れの消費税が100万円と仕入れに対する消費税が多い場合には、消費税の申告をすることで差額が還付されます。

課税事業者であれば消費税の還付手続きは可能ですが、免税事業者は還付手続きをすることはできません。

事業開始した初年度は、設備投資費用などの支出が多くなりやすいため、初年度から消費税の課税事業者を選択するメリットがあります。

消費税の課税事業者を選択するデメリット

免税事業者であれば、消費税の申告が不要になるため、預かった消費税を売上としてそのまま計上できます。

しかし課税事業者を選択した場合、売上が1,000万円以下であっても消費税を納税しなければなりません。

消費税を納税するためには、確定申告手続きが必要です。

消費税の申告期限は、法人は事業年度終了日の翌日から2か月以内、個人事業主は翌年3月31日です。