土地の相続税評価額を算出する場合、路線価方式または倍率方式を用いて評価額を計算しますが、地目によって補正計算の内容は異なります。

本記事では、路線価方式・倍率方式で相続税評価額を算出する際の注意すべき点について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

土地の評価は地目別に計算する

土地の地目は全部で9種類あり、評価額を算出する際は地目ごとに区分して計算します。

建物の敷地として利用されている土地は宅地に該当し、農地でも田と畑では地目が違うため、別々に計算します。

<土地を評価する際の区分>

● 宅地

● 田

● 畑

● 山林

● 原野

● 牧場

● 池沼

● 鉱泉地

● 雑種地

土地の地目は固定資産税評価証明書や、登記事項証明書に記載されていますが、課税時期の現況によって判断します。

そのため登記上は畑でも、土地を建物の敷地として利用していた場合、宅地として相続税評価額を算出しなければなりません。

また評価単位は利用区分ごとで判断し、別々に登記されている土地でも一体利用している場合は、全体を一つの土地とみなして評価します。

逆に登記上は1筆の土地でも、敷地内に自宅と貸付用アパートが建築してあるなど、異なる用途に利用している土地は、個々に計算することになります。

路線価方式により相続税評価額を算出する際のポイント

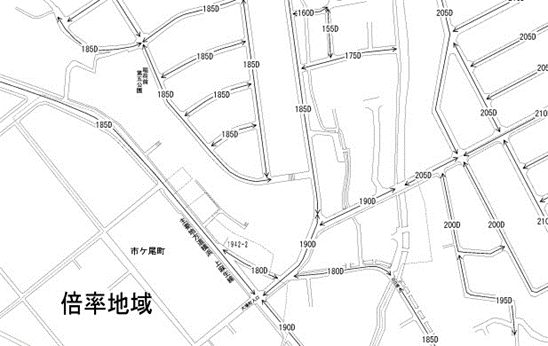

路線価方式は、国税庁が公表している路線価に面積を乗じて評価額を算出する方法です。

路線価は道路に金額が設定されており、評価対象の土地が接している路線価を用いて計算します。

たとえば下記の図にある【185D】は、1㎡あたり185,000円、Dは借地権割合60%を意味します。

宅地の相続税評価額の計算方法

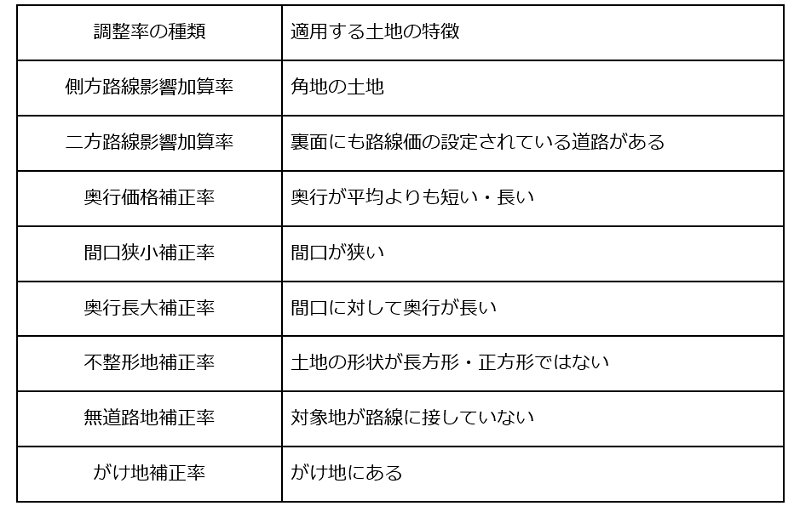

同じ路線価に接している土地でも、土地の大きさや形状が異なれば資産価値は違います。

開発された住宅地のように、正方形や長方形に区画されている土地は補正計算が必要ないため、『路線価×面積』で計算した金額が相続税評価額です。

土地の形状が台形や長細い土地など、整形されている土地と比べて利用価値が下がる土地については、減額補正の計算を行います。

それに対し、二面以上の道路に接している土地は、一面のみに接している土地よりも利用価値が高まるため、加算補正をしなければなりません。

<路線価評価における調整率の種類>

なお、500㎡を超える宅地については、「地積規模の大きな宅地の評価」対象になる可能性があり、別途規模格差補正率を適用して評価額を算出します。

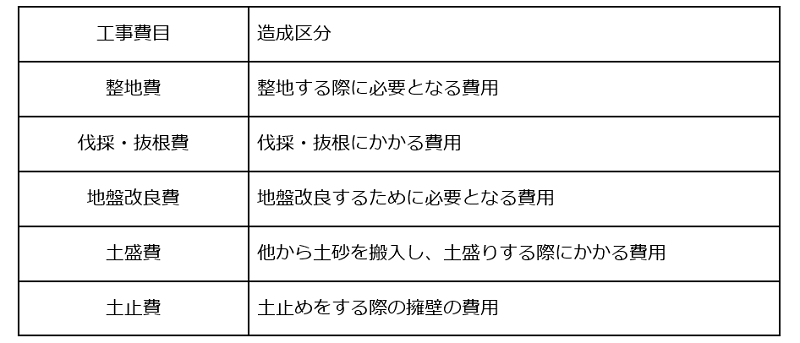

市街地農地は造成費相当額を控除する

路線価が設定されている地域にある農地は、評価対象の土地を宅地とした場合における評価額を算出した後、宅地に転用する際に通常必要と認められる宅地造成費を控除した金額が相続税評価額となります。

控除する宅地造成費は地目ごとに定めているわけでないため、評価対象の土地ごとに判断し、適用しなければなりません。

なお宅地造成費の金額は国税庁が定めており、年分や対象地域によって金額は変動します。

(例:令和2年分の北海道の整地費は600円ですが、東京都は700円です。)

<宅地造成費の種類>

なお、500㎡を超える宅地については、「地積規模の大きな宅地の評価」対象になる可能性があり、別途規模格差補正率を適用して評価額を算出します。

倍率方式により相続税評価額を算出する際のポイント

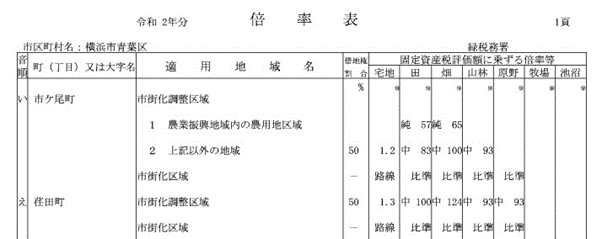

倍率方式とは、固定資産税評価額に倍率表に記載されている倍率を乗じて評価額を算出する方法です。

倍率地域は路線価が設定されていない地域をいい、主に建物の建築制限がある『市街化調整区域』の土地が対象です。

また倍率方式で使用する倍率は地域ごとに設定されており、土地の地目によって適用する倍率は違います。

農地は農業振興地域内・外に注意すること

宅地の場合は、固定資産税評価額に倍率を乗じるだけで評価額を算出できます。

農地の計算方法も基本的に宅地と同じですが、農業振興地域内・外で適用する倍率が異なります。

農業振興地域は、土地を農地として利用することを前提とした区域であり、資材置き場など農用地以外の目的で土地を使用することはできません。

農業振興地域内の農地に該当するかは、所在する市区町村で確認できます。

雑種地は近傍地目に比準して計算する

倍率地域にある雑種地は、原則状況が類似する付近の土地の価額を基に、形状などの補正計算を行い、評価額を算出します。

たとえば類似する近隣の土地が宅地の場合、以下の計算を行います。

● 雑種地が宅地とした場合の補正計算(路線価地域と同様)を行う

● 宅地に転用するとした場合に必要となる宅地造成費を控除

● しんしゃく割合の適用の有無を確認

近傍宅地の評価額は、雑種地の固定資産税評価証明書の発行する際、市区町村に依頼することで確認できます。

ただ一部の市区町村では、税務署が記載する近傍宅地の指定を要するケースもあるためご注意ください。

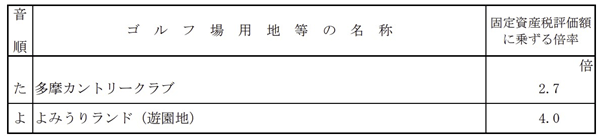

なおゴルフ場や遊園地など倍率が指定されている雑種地は、指定されている倍率を用いて評価額を算出します。

<東京都のゴルフ場用地等用における倍率>

土地の地目ごとの評価方法のまとめ

開発された住宅地の宅地を評価する場合は、それほど難しい計算はありません。

ただ