会社の支出した金額を「外注費」と「給与」のどちらで処理するかは悩ましい問題であり、外注費で処理しても、税務調査で給与認定される可能性があります。

本記事では、税務上の外注費と給与の違いと給与課税されるケース、税務調査で否認されないための対策について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

税務上の外注費・給与の特徴

外注費と給与は、労働の対価として支払う性質としては同じですが、消費税や社会保険などの扱いは異なります。

外注費の税務上の取り扱い

外注費は、業務委託契約や請負契約などにより会社の業務を委託し、外注先が行う業務に対して支払う対価です。

外注費の支払いであれば会社が社会保険料を負担することもありません。

また原則として源泉徴収の必要はなく、源泉徴収義務のある報酬などを支払う場合に限り、源泉徴収します。

消費税については、外注費の課税区分は「課税仕入」となるため、支払った消費税は仕入税額控除の対象です。

給与の税務上の取り扱い

給与は、雇用契約(それに準ずる契約)に基づき、雇用主が従業員の労働に対して支払う対価です。

社会保険は加入義務が発生し、保険料は給与を受けた従業員と折半で負担しなければなりません。

また給与は源泉徴収の対象であり、基本給以外に残業手当などの諸手当も給与に含めて支払います。

消費税は課税対象にならない「不課税」に該当するため、仕入税額控除の対象外です。

外注費と給与を区分する判断基準

外注費と給与の判断する場合、形式と実態の双方を総合勘案します。

形式上外注費に該当する場合でも、実態が伴っていなければ給与認定される可能性があるので注意が必要です。

形式的な判断基準

外注費と給与は、結ぶ契約の種類が違います。

外注費は、業務委託契約や請負契約などに基づき受ける役務の対価として支払う金額であり、給与は雇用契約に基づき受ける役務と対価として支払う金額です。

事業主に仕事を依頼する場合、業務委託契約や請負契約を結び、個人事業主が行う業務の対価として支払うのであれば、支出は外注費に該当します。

しかし事業主に支払った費用であっても、雇用契約や雇用契約に準ずる契約により支払った対価であれば外注費ではなく給与に該当します。

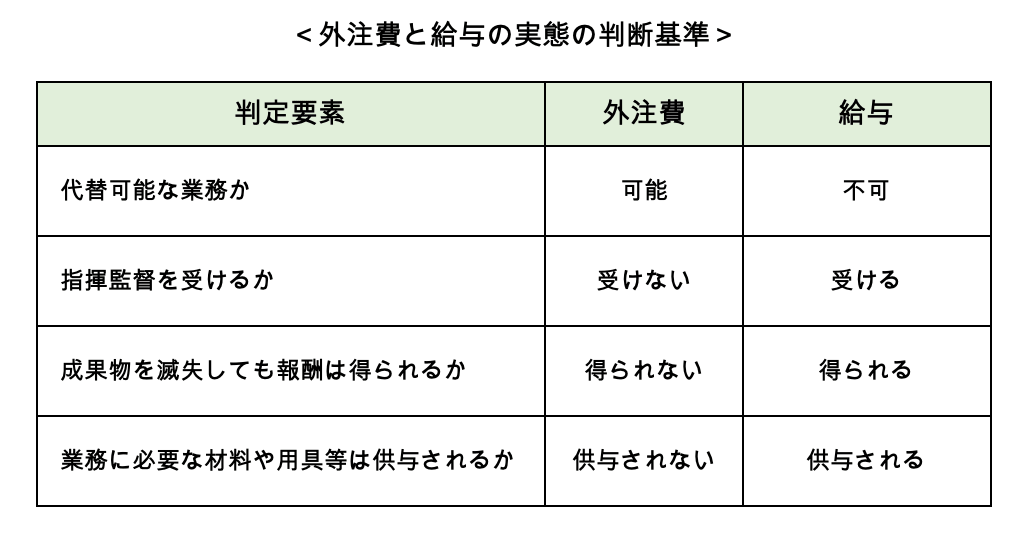

業務実態に基づく判断基準

業務契約と雇用契約などの区分が明らかでない場合、次の事項を総合勘案して判定します。

・代替可能な業務とは、本人以外の人が作業を行うことが認められている業務です。

業務委託の場合、委託を受けた事業主が下請けに仕事を任せることが認められています。

・指揮監督とは、業務について会社が作業者の勤務時間や作業工程を管理することです。

従業員は会社に勤務内容やスケジュール管理を受けますが、業務委託場合、作業工程などは作業者本人に裁量権があります。

・外注費の場合、完成した成果物を渡すことで報酬を受け取れますが、給与は労務の対価として支払うため、成果物が滅失しても報酬は得られます。

・会社の従業員なら、必要な資材や道具は会社から供与されますが、事業者は自ら資材や道具を用意し、それらの費用を負担しなければなりません。

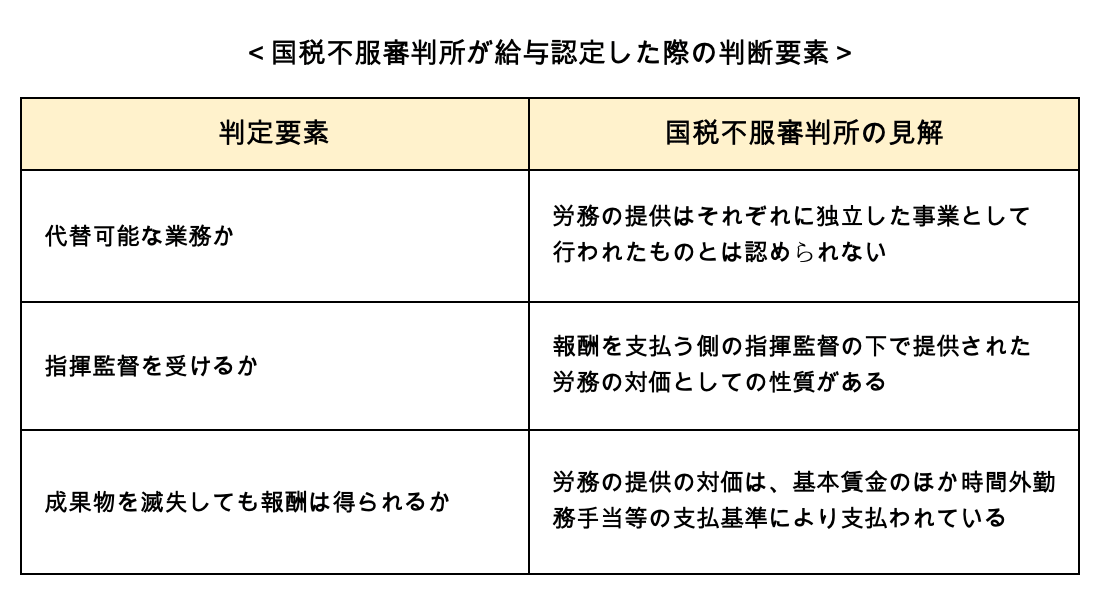

外注費を否認し給与認定した判例

国税不服審判所が外注費を否認し、給与認定した事例(昭和58年3月23日裁決)があります。

内容としては、雇用契約書の作成がなくても実質的に雇用し就労の対価として支払っているため、外注費処理が認められず給与認定された事例です。

不服審判所が給与認定した理由を実態の判定基準に当てはめると、次のとおりになります。

税務調査で外注費が給与と判断された場合の影響

税務調査で外注費が給与認定された場合、消費税・源泉徴収に影響が出ます。

消費税の仕入税額控除が否認される

外注費は消費税の課税対象なので、仕入税額控除として差し引けますが、給与は消費税が不課税なので控除できません。

そのため外注費が給与認定された場合、消費税の仕入税額控除額が減少するため、消費税の納税額が増加します。