贈与は、贈与者と受増者が同意した際に行われる行為です。

しかし贈与税においては、贈与の意思が無かったとしても、「みなし贈与」として課税対象になるケースを想定しておく必要があります。

本記事では税理士でも見落としやすい、みなし贈与に該当するケースを解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

「本来の贈与」と「みなし贈与」の違い

贈与行為は民法第549条で規定されており、一方が財産を無償で相手に与える意思を示し、相手が受諾することで贈与が成立します。

この贈与契約により取得した財産を、一般的には「本来の贈与」と呼んでいます。

それに対し、法律的には贈与で取得してはいない財産であっても、実質的に贈与で取得した場合と同様の経済的効果を持つものは「みなし贈与」と呼ばれ、本来の贈与と同様贈与税の課税対象です。

贈与税の計算において、本来の贈与とみなし贈与で税率等の違いはありません。

しかし本来の贈与は当事者同士の同意により財産の受け渡しがあるのに対し、みなし贈与は贈与する意思がなくても贈与税の課税対象となるため、申告漏れになりやすく税務調査で指摘されやすいです。

みなし贈与財産として贈与税の課税対象となる財産の種類

みなし贈与に該当する主な財産の種類は、次の通りです。

<主なみなし贈与財産>

● 生命保険金等

● 定期金に関する権利

● 財産の低額譲受による利益

● 債務免除等による利益

● その他の利益の享受

● 信託に関する権利

<主なみなし贈与財産>

● 生命保険金等

● 定期金に関する権利

● 財産の低額譲受による利益

● 債務免除等による利益

● その他の利益の享受

● 信託に関する権利

みなし贈与財産の中でも、見落としやすいのが「財産の低額譲受による利益」と「その他の利益の享受」です。

(「その他の利益の享受」は、次章で解説します。)

著しく低い価額の対価で財産を譲り受けた場合、時価との差額がみなし贈与となります。

所得税法の低額譲渡の規定では時価の2分の1が判断基準となりますが、贈与税においては時価の2分の1などといった金額基準はありません。

そのため「著しく低い金額」に該当するかは、個々の事情を加味して判断する必要があります。

一方で、2つ以上の譲渡がある場合においては、財産の譲渡があった年ごとに譲渡財産を一括して判定することになります。

「その他の利益の享受」として贈与税が課されるケース

「その他の利益の享受」については、相続税法第9条に規定されており、結果的に贈与と同様の経済的利益を受けている場合が対象です。

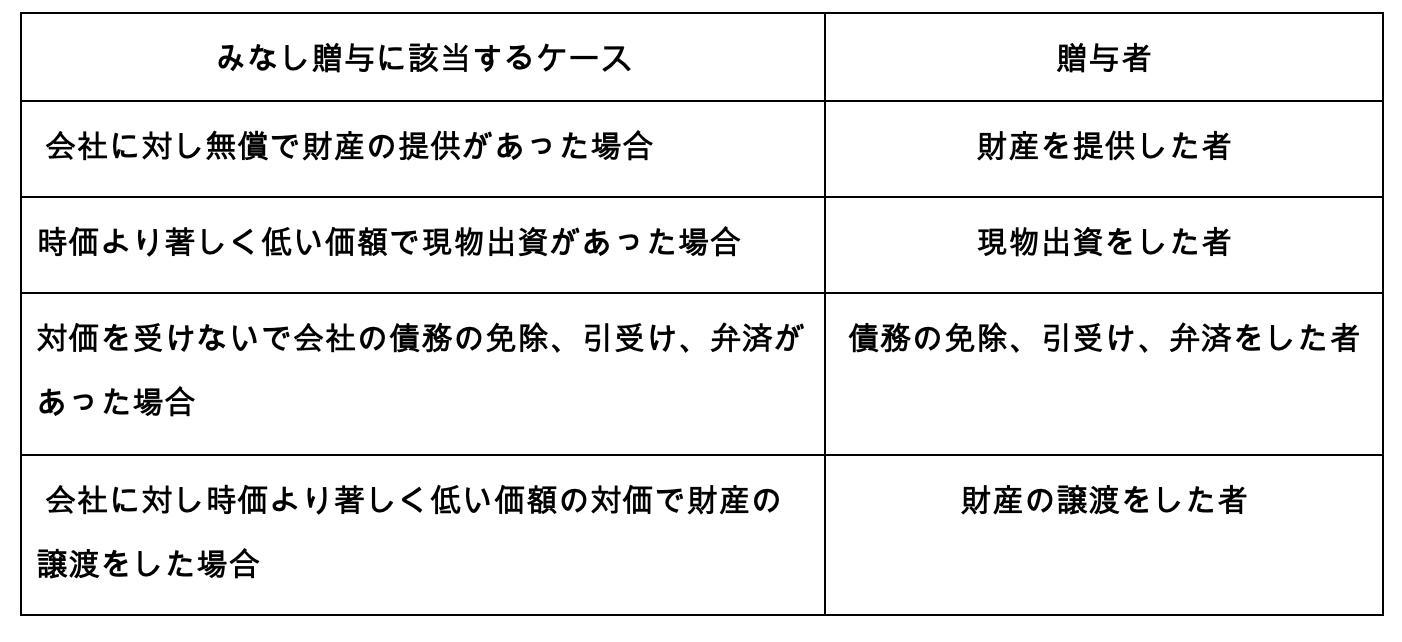

株式の価額が増加した場合

同族会社の株式の価額が、次に掲げるケースに該当することで増加した際は、株式の価額のうち増加した部分に相当する金額はみなし贈与として取り扱われます。

相続税法第9条では、「利益を受けさせた者から贈与に取得したものとみなす」と規定されており、贈与者から積極的に経済的利益を受けているかが判断基準の一つです。

会社へ無償提供が行われ、純資産価額が増加するのは同族会社に限ったことではありません。

しかし相続税法には相続税または贈与税を不当に減少する結果となる場合、同族会社の行為計算を否認できる、相続税法第64条(同族会社等の行為又は計算の否認等)規定が存在することから、株式の価額が増加した際のみなし贈与規定は同族会社に限定されています。

無利子の金銭貸与等

金融機関や第三者から金銭を借りる場合、無利子で借り入れをすることはできません。

夫婦や親子、祖父母と孫の間で金銭貸借をしている場合、金銭貸借は形式的なものだけで、実態は贈与と変わらないケースもあります。

返済事実がなければ贈与が行われたとして贈与税の対象となりますし、無利子(無償)で金銭などの貸与が行われていた場合、利子相当額がみなし贈与の対象となります。

そのため親族間で金銭貸借などを行う際は、借入元金の返済は当然のこと、金融機関の利息などを参考にして金銭消費貸借契約書を作成し、契約内容通りに利息を含めて返済しなければなりません。

なお利益を受ける金額が少額である場合や、課税上弊害がないと認められるケースにおいては、課税をしなくても差し支えないとしています。