インボイス制度の導入により、課税売上高1千万円以下の事業者の多くは、買手から仕入税額控除の要件を満たす請求書、いわゆる「適格請求書(以下、インボイスという)」の交付が求められるようになります。

インボイスを交付するためには、あらかじめ適格請求書発行事業者として登録を受ける必要があり、登録を受けた場合、課税売上高に関わらず、納付すべき消費税額を計算し、申告・納付をしなくてはなりません。

インボイス制度は令和5年10月1日から既に始まっています。

具体的な影響を押さえ、インボイス対応有無によるメリット・デメリットから、今後の対応を検討しましょう。

【この記事の監修者】

定岡佳代税理士事務所 税理士 定岡佳代

そもそもインボイス制度とは

インボイス制度(適格請求書等保存方式)とは、複数税率に対応するために導入された「仕入税額控除」の方式です。

仕入税額控除とは、納付すべき消費税額の計算において「課税仕入れにかかる税額税」を控除することをいいます。

制度開始後は、仕入税額控除をするための条件として、支払い先から交付を受けたインボイスが必要になります。

課税売上高1千万円以下の事業者に特に影響するのは、制度の次のような特徴です。

仕入税額控除の要件が変わる

従来の区分記載請求書等保存方式では、3万円未満の課税仕入れや、やむを得ない理由で請求書等の交付を受けられない課税仕入れに関しては、一定の事項を記載した帳簿の保存のみでも構わないとされていました。

これがインボイス制度(適格請求書等保存方式)に移行することで、限定された一定の取引を除き、仕入税額控除の要件として「インボイスの保存」が厳格に課されます。

適格請求書発行事業者になると課税事業者に移行する

インボイスを交付するには、あらかじめ登録を受けて適格請求書発行事業者になる必要があります。

登録を受ける条件は、課税事業者であることです。

免税事業者が課税事業者になるには、本来、あらかじめ「課税事業者選択届出書」を提出する必要があります。

しかし、制度開始後一定の期間においては、経過措置により「適格請求書発行事業者登録申請書」の提出のみで、自動的に消費税の申告・納付が必要な課税事業者に移行します。

課税売上高1千万円以下でも納税は必須に

基準期間の課税売上高等が1千万円以下の事業者は「免税事業者」と呼ばれ、売上にかかる消費税の申告・納付は要らないのが原則です。(基準期間とは、前々事業年度(個人の場合は前々年)のことをいいます。)

しかしインボイス交付のため登録を受ければ、今後も課税売上高1千万円を超える見込みがない場合でも、課税事業者となって納税しなくてはなりません。

インボイス制度による課税売上高1千万円以下の事業者への影響

インボイス制度による課税売上高1千万円以下の事業者への影響として、消費税負担による利益の減少や、同程度の規模の事業者間での取引のやりづらさが考えられます。

一方で、実質的な労働者として下請する事業者なら、使用者側のメリットの減少により、間接的な待遇改善に繋がる可能性に期待できます。

消費税を納税する場合の利益への影響

適格請求書発行事業者となることで消費税を納税することになる場合、支払いの状況によっては利益に多大な影響が出ます。

デザイナーやシステムの個人開発など、経費がほとんどかからない業種で設例を出し、実際にどのくらい利益が減るか検討してみましょう。

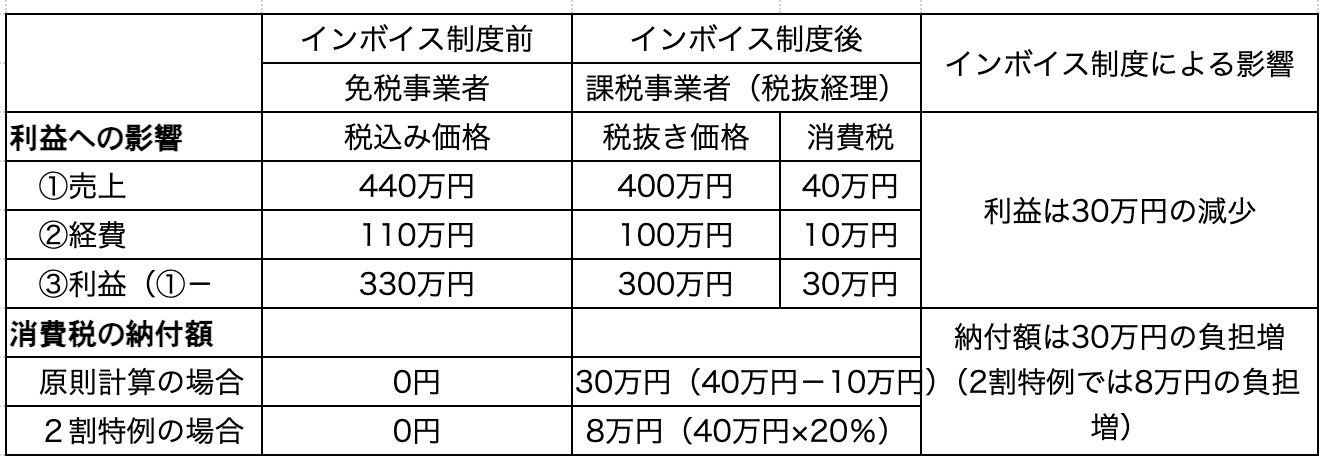

<設例>

売上:税込み440円、経費:税込み110円の場合

インボイス登録をしたため課税事業者になり、税抜経理により計算した場合

上記のように、インボイス制度後では、税抜経理により本体価格が純粋な利益に反映されます。

すると、売上の消費税から経費の消費税を差し引いた30万円について、利益が減少することとなります。

また、資金面では、インボイス制度前は納めなくてよかった消費税を制度後は納めなくてはなりません。

原則的に計算すれば、売上の消費税から経費の消費税を差し引いた30万円が納付額となります。

ただし、令和8年9月30日を含む課税期間までは、2割特例の対象期間となりますので、本来免税事業者であった場合には2割特例により、納付額を8万円に抑えることができます。

このように、経費が少ない事業者である場合は、原則計算によると納税額の負担が大きくなってしまいます。

2割特例が使えなくなったあとは、2割特例のように割合をかけて計算ができる「簡易課税制度」を選択することも考えておきましょう。

フリーランス・一人親方同士の受発注がしづらくなる

業種や規模によっては、フリーランスや一人親方が互いにお得意様となり、専門外の仕事を受発注し合う場合があります。

この時、一方が適格請求書発行事業者でない場合、もう一方は仕入税額控除ができず消費税負担額が重くなる不均衡が発生します。

課税売上高1千万円以下である小規模事業者の中には、経理事務のための設備導入や益税がなくなることを嫌い、適格請求書発行事業者となることを選択しない場合も多く見られます。

こうした事業者が相手では、インボイス保存義務が課せられる取引をし辛くなると言わざるを得ません。

偽装一人親方の問題は解消に向かう

インボイス制度の開始はデメリットばかりではありません。

これまで実質的な労働者でありながら個人事業主として仕事していた人にとっては、メリットとして働く可能性があります。

指揮命令する立場である事業者には、社員として雇用契約を結ばず業務委託契約とすることにより、仕入税額控除をしつつ社会保険料の負担を減らす効果が生じていました。

インボイス制度が始まると、仕入税額控除が原則なくなり、使用する側のメリットは減ります。

かといって、実質的に社員の立場にある者に対価引き下げや取引停止・成果物の受領拒否などを行えば、独占禁止法上の問題が生じかねません(財務省Q&Aサイトより/リンク)。

以上のような理由で、待遇改善が期待できます。

課税売上高1千万円以下の一人親方・フリーランスの注意点

課税売上高1千万円以下の事業者、特に一人親方やフリーランスなどバックオフィス業務まで一人でこなす事業者は、消費税負担の有無だけでなく他の角度からもインボイス対応を検討する必要があります。

その他、インボイス交付開始のための登録手続きや、支払い先からインボイスをもらわなくていいケースも確認しておきましょう。

課税事業者になるメリット・デメリット

基準期間の課税売上高1千万円以下で本来免税事業者であったが、インボイス制度を機に課税事業者となる場合、利益や経理の面でデメリットが生じます。

もっとも、今後の取引環境を中長期的に考えると、むしろ事業拡大や取引機会の増加にあたって多数のメリットを享受できると言えます。

(課税事業者になった場合の影響)

消費税負担の発生(デメリット)

(詳細)

消費税の申告・納付が発生し、経費が少ないほどインボイス制度開始前に比べて利益が下がる

※2割特例・簡易課税制度により負担軽減措置あり

(課税事業者になった場合の影響)

経理事務の複雑化(デメリット)

(詳細)

消費税額を税率に応じて計算する必要があり、使用する会計ソフトの見直しも必要

※補助金制度で負担軽減できる

(課税事業者になった場合の影響)

請求書フォーマットの変更(デメリット)

(詳細)

適格請求書発行事業者の登録番号の記載欄など、買手の仕入税額控除のため請求書フォーマットを加筆・変更する必要あり

※適格簡易請求書で対応できることもある

(課税事業者になった場合の影響)

支払い先との調整(デメリット)

(詳細)

自身が買手となる場合、支払い先(さらに小規模な事業者であることが多い)にインボイス交付してもらう必要あり

※2割特例・簡易課税制度を利用するなら交付不要

(課税事業者になった場合の影響)

取引機会の維持・増加(メリット)

(詳細)

国税庁に適格請求書発行事業者として公表してもらい、実際に交付に対応することが、小さいながらも取引先へのアピールポイントになる

免税事業者のままでいるメリット・デメリット

課税売上高1千万円以下で免税事業者のままでいるメリットは、消費税および税額計算の負担をこれまで通り回避できる点にあります。

取引の内容によっては、経過措置や帳簿保存のみで仕入税額控除を継続できる特典により、買手側に損失を与えなくて済むでしょう。

一方で、将来の事業拡大や買手側の事情の変更、経過措置の終了によって、適格請求書発行事業者=課税事業者とならない選択が取引機会の逸失に繋がる可能性は、決して否定できません。

消費税負担の回避(メリット)

(詳細)

これまで通り益税が発生し、同額・同規模の取引を継続できる

(課税事業者になった場合の影響)

経理事務変更の負担回避(デメリット)

(詳細)

経理事務変更に伴う負担を回避できる

(課税事業者になった場合の影響)

免税事業者の経過措置(メリット)

(詳細)

令和11年9月30日までなら、買手の仕入税額控除が一定割合で継続する

※段階的に減少する点に注意

(課税事業者になった場合の影響)

少額取引等の例外(メリット)

(詳細)

古物屋や質屋、生鮮食品の委託による卸販売、1万円未満の取引等、一定の取引ならインボイス不要で支払い先の仕入税額控除が継続する

(課税事業者になった場合の影響)

取引機会への影響(デメリット)

(詳細)

売手側の事業内容の変更や拡大、買手側の事業展開や発注状況により、適格請求書発行事業者でないことが取引機会の減少もしくは価格引き下げに繋がる可能性がある

適格請求書発行事業者に移行するための手続き

インボイスを交付できる事業者、つまり適格請求書発行事業者に移行するには、郵送もしくはe-Taxによる登録申請が必要です。

インボイス制度開始後、令和5年10月1日から令和11年9月30日までは、上記登録申請のみで課税事業者の選択も済みます。

・提出書類:適格請求書発行事業者の登録申請書(国内事業者用)

・提出先:納税地を管轄する適格請求書登録センター

・平均的な処理期間:2か月程度

・手続き:e-Taxソフト(Web版またはSP版/SP版は個人事業者のみ)

・手続名:適格請求書発行事業者の登録申請書(国内事業者用)

・手続きの注意点:送信結果の通知および登録通知データの受信をもって完了

・平均的な処理期間:1か月程度

支払い先からインボイスをもらわなくていい場合の確認

課税売上高1千万円以下の事業者が適格請求書発行事業者となった場合、自身の消費税の申告・納付について、仕入にかかる税額の控除の可否が問題です。

可能なら支払い先にもインボイス制度の登録を受けて欲しいところですが、以下の場合には、支払い先がインボイス交付に対応しない免税事業者のままでも、消費税額の計算において控除が可能です。

・2割特例により申告するケース

・簡易課税制度により申告するケース(届出要)

・発注1回あたり税込1万円未満となるケース(基準期間の課税売上高等に要件あり)

・再生資源、再生部品、古物、質物などの取引を行うケースで一定の場合

インボイス制度に向けて電子帳簿保存法の要件も要確認

インボイス制度対応と並行して検討してみてもよいのが、会計ソフト等による電子帳簿保存法への対応です。

課税対象となる取引の証憑・領収書の保管方法は、検索や整理が容易な電磁的方法がとれるなら優先すべきであり、電磁的方法での管理は青色申告控除(最大65万円)の要件でもあるためです。

消費税の記帳は会計ソフト等の利用が適切

適格請求書発行事業者になった後の消費税額の記帳は、インボイス制度および電子帳簿保存法に対応した会計ソフトの利用が適切です。

記帳方法の理解にあいまいな点があっても適切に記帳できる機能や、課税取引の閲覧・出力した上での提示が簡単にできる機能が備わっているためです。