わが国では、相続税などの一部に「物納(ぶつのう)」といって、債券や不動産などの現物で支払うことができる以外、税金は現金で納めることになっています。

しかし、期限が来ても税金が支払われなかった場合、どのようなことが起こるのでしょうか?

税金には、国に納める国税と納税者の住む地域に納める地方税がありますが、ここでは国に納める税金の滞納処分について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

そもそも滞納処分とは?

そもそも「滞納」とは、決められた納期限までに税金を納めないことを言います。

そして滞納処分とは、税金を滞納している場合、その人の意思にかかわらず滞納となっている税金を徴収するため、預貯金・給与・不動産等の財産を差し押さえ、差し押さえた財産を公売等により換価し、税に充てる一連の強制的な徴収手続きをいいます。

国税は国からみると「債権」であり、この債権を実現するために、滞納処分により強制的な徴収が行われますが、そのよりどころとなる法律が国税徴収法です。

国税徴収法の第1条には、次のようにあります。

この法律は、国税の滞納処分その他の徴収に関する手続の執行について必要な事項を定め、私法秩序との調整を図りつつ、国民の納税義務の適正な実現を通じて国税収入を確保することを目的とする。

国税徴収法とは滞納処分などについての手続き等必要なことを定めた法律であり、国税は「すべての公課その他の債権に先立って徴収する」とされています。

しかし、国税徴収法は単に国税の徴収だけではなく、広く地方税の徴収のほか、社会保険料などの公課の徴収についても準用されます。

どの税金についてもほぼ似たような手続きということです。

実際の滞納処分はどんな状況か?

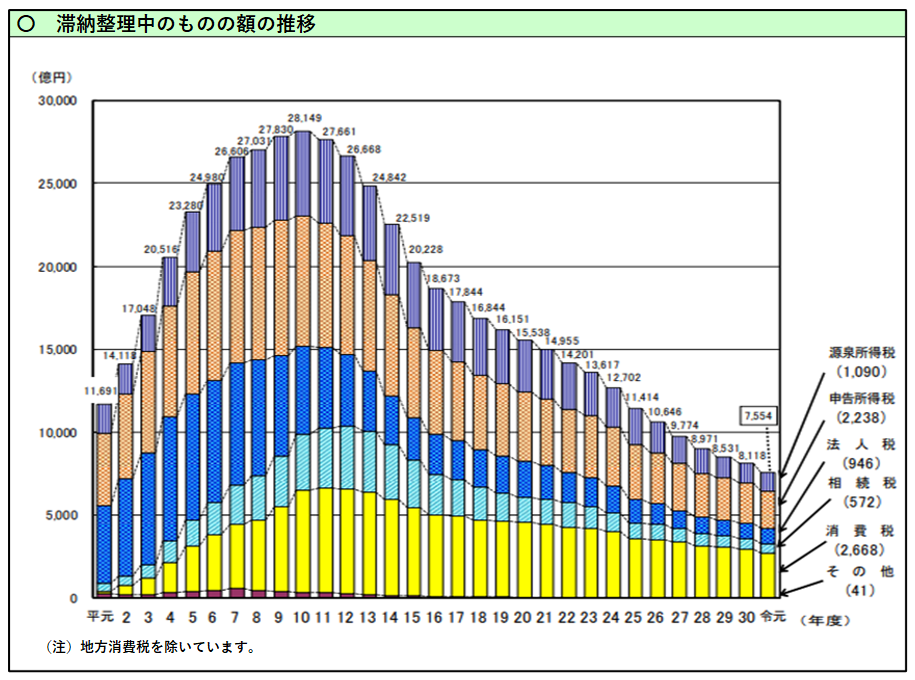

国税庁のHPに令和元年度の滞納処分について報告をしたものがあります。

これによりますと、平成10年あたりをピークとして年々滞納額は下がってきているようです。

そして、滞納国税の中では消費税の滞納が多く、次いで個人事業主などの申告所得税、給与などから天引きされる源泉所得税の順で滞納があることがうかがえます。

法人税や相続税については以前よりかなり減っています。(次ページグラフ参照)

令和元年度の延滞においては、各種国税の多くについて法定期限以後においても納税緩和措置を柔軟に適用したため、滞納額としては減り方が多かったようです。

さて、ここでいう「滞納」とは、国税が納期限までに納付されずに納税者に「督促状」が発付されたものをさします。

次に滞納の流れを追ってみましょう。

滞納処分の流れとは?

手続きの流れの概要は次のとおりです。

上の手続きの流れにおいて、差押えから国税債権の消滅までを滞納処分といいます。

③督促とは、納付勧告として督促状によって、納付を督促するもので差押えの前提要件となります。

国税通則法では国税の納期限から50日以内に督促状を発するとされています。

④財産調査とは差押えの対象となる財産があるかどうかを調査するための手続きで、質問・検査を実施し、それらに非協力的な時は強制捜査も実施します。

⑤督促後一定の期間(10日間)を経過しても税金の完納がないときは、滞納者の財産の「差押え」を実行します。差押えは、滞納者の財産について処分を禁止し、換価(現金に換える)できる状態にしておく滞納処分の最初の手続きとなります。

このとき、その滞納者の財産を既に他の債権者が先行して滞納処分手続きをしておれば、その手続きに参加します。(参加差押え)

⑥換価とは、差押財産等を金銭に換える処分です。差押財産が金銭ではない場合は、売却します。売却の方法は入札や競り売りなどです。

⑦換価代金を、滞納国税に配当して国税の債権は消滅します(⑧)。また、残預金があれば滞納者に交付します。

滞納処分は、非常に厳しい処分のように見えますが差押えのタイミングは滞納者の状況も考慮されますし、滞納者が督促状を持って税務署などに相談にきた場合にも差押えのタイミングは変わってきます。

また、差し押さえられる財産については、滞納者の最低生活の保障はなされるため、一定の財産については差押えはなされません。

換価についてもすぐに実行されず、納税に対する誠実な意思があるなど一定の場合には1年間の納税猶予や分割納付が認められる場合があります。

一方、差押えをした場合には差押調書が作成され、例えばその差押財産が貸付金等の債権である場合には、その貸付先にも債権の差押えが通知されます。

これは、滞納者の社会的信用にかかわることとなり、その後の生活に大きく影響することとなります。

まとめ

新型コロナウィルス感染症の影響による国税の申告期限の延長については、