取締役会議事録 中間配当

この書式は、取締役会議事録 中間配当のひな形です。

書式の一部抜粋(本文)

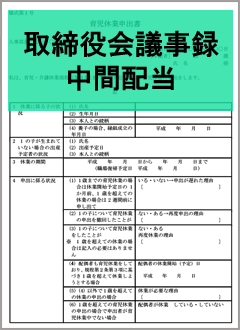

取締役会議事録

1 開催日時 令和○年○月○日(○曜日)午前○時

2 開催場所 当社本社会議室

3 出席者 取締役総数 ○名

出席取締役数 ○名

監査役総数 ○名

出席監査役数 ○名

定刻、取締役社長○○○○は議長席に着き、開会を宣し議事に入る。

決議事項 第1号議案 第○○期中間配当の件

○○○○取締役経理部長から、第○○期中間配当は、会社法461条に定める分配可能額の限度内で実施可能であるので、次のとおり実施し、配当により減少する剰余金の額の10分の1を利益準備金として積み立てたい旨説明があった。

次いで、議長が本議案を議場に諮ったところ、全員異議なくこれを決議した。

(1) 中間配当金 1株につき金○○円

(2) 支払総額 ○○億円

(3) 中間配当がその効力を生ずる日 令和〇年○○月○○日

以上をもって本日の議事を終了したので、議長は午前○時○分閉会を宣した。

以上、議事の経過及び結果を明確にするため本議事録を作成し、出席取締役及び出席監査役は次に記名押印する。

br>

書式内で注意すべきポイント

注1 ・・・・・

関連記事

新着記事