交際費予算や福利厚生費などの捻出のための裏金作りとして行われた不正取引の事例を教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

今回は、交際費予算を補填するため、さらには社内の福利厚生費に充てる資金作りの捻出のために行なわれた不正取引を紹介します。

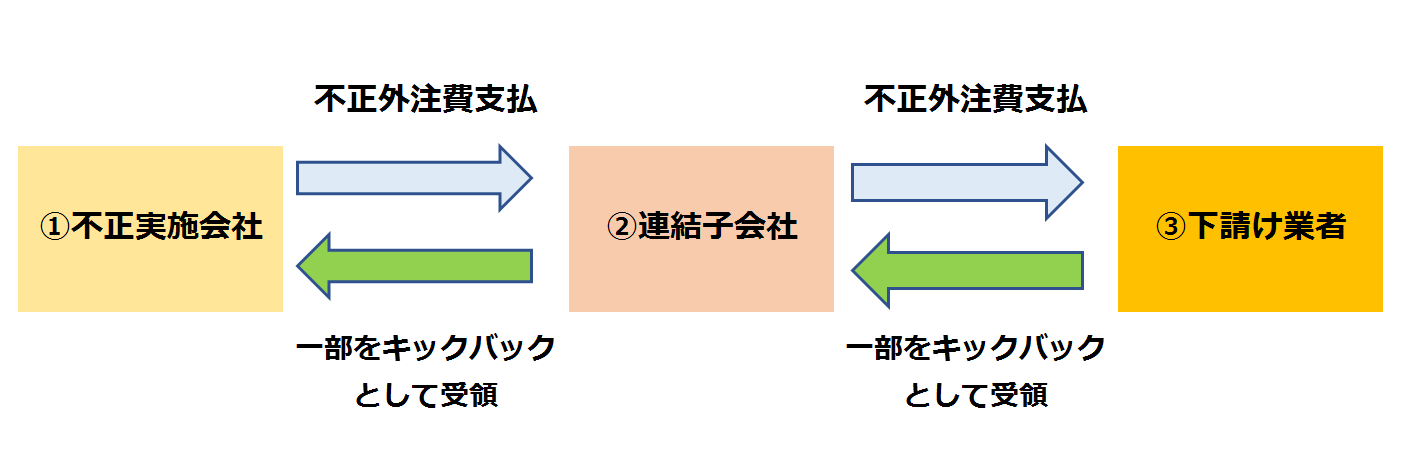

不正実施会社のビジネスモデルは鉄鋼・化学関連のプラント工事会社で、その連結子会社に建設会社があり、さらに外注の下請け会社が協力会社として存在しており、この3社で行われた不正取引でした。

じつは前回に紹介した、完成工事売上における不正計上をしていた会社が行っていた不正手法です。

詳しい解説はこちら⇒「完成工事売上における不正計上の手口とは?」

https://myhoumu.jp/husei24/

本件では、不正実施会社は交際費の予算枠と比べると実際に必要な交際費が不足していました。

また、社内の慰労会等に使われる費用も捻出することを考えていました。そこで裏金を作るべく不正取引の実行に至ったのです。

まず、①不正実施会社と②連結子会社との間で不正取引を行い、不正取引に係る外注費を②の連結子会社に支払います。

次に、②の連結子会社が③の下請け業者との間で不正取引を行い、不正取引に係る外注費を③の下請け業者に支払います。

そして、③から②へキックバックを支払い、②から①へキックバックを支払い、①は裏金を得ることができました。

では、具体的にどのように不正取引を行ったのかというと、次のような方法でした。

(1)①から②へ架空発注を行う方法

(2)①から②へ発注する追加工事の工事代金を水増しする方法

まず、(1)の架空発注では、当該架空発注に関する外注費を計上する工事の存在が必要となるため、不正実行者となる管理部門長は、自ら又は部下に命じて不正取引に係る外注費を原価として計上するための工事番号を準備しました。

具体的には、原価率に余裕のある工事に係る工事番号を利用する場合のほか、前回指摘した売上の繰延によって生じた未計上となっている売上高に対応する注文書等を利用して偽造された架空工事番号が利用される場合もあったということです。

これにより、架空発注と対応する工事原価が成立することとなります。

そして、