会計の勘定科目にある「減価償却費」について、損益計算書ではマイナスになるのに、キャッシュ・フロー計算書ではプラスにするのはなぜでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

会計のメジャーな勘定科目に「減価償却費」があります。

減価償却費は、建物や機械を使用する際、税法で定められている耐用年数や実質使用期間に応じて毎年毎年、費用を計上していく科目です。

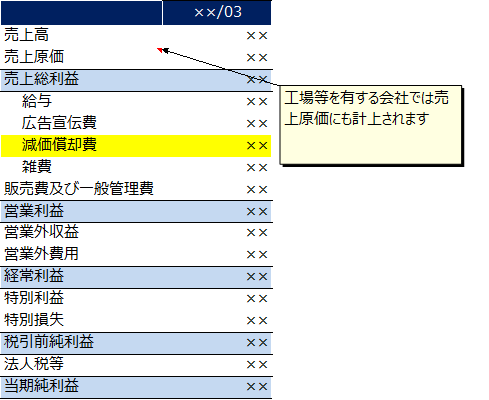

費用という名称の通り、損益計算書には販売費及び一般管理費や売上原価の一部として計上されます。

減価償却費は費用ですから売上から控除される項目です。

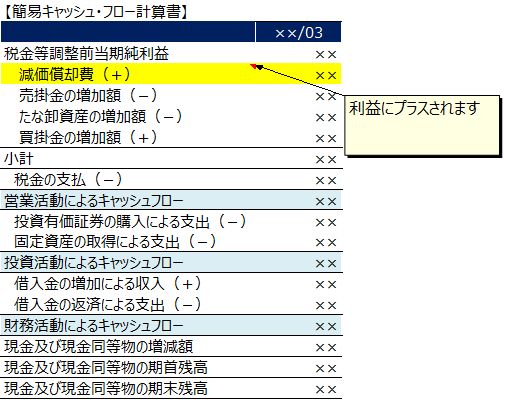

ところがこの減価償却費、「キャッシュ・フロー計算書」ではプラスの働きをするのです。

損益計算書ではマイナスだった科目が、キャッシュ・フロー計算書ではプラスとなるのはなぜでしょうか?

これは、減価償却費が「非現金支出費用」だからです。

非現金支出費用

その名の通り、現金支出を伴わない費用を指す。

減価償却費や引当金の繰入額、「のれん」の償却費等が該当する。

費用収益対応の原則とは?

ここでは車の購入を例に仕訳を使いながら、会社の決算書にどう影響が与えられるか見てみましょう。

■前提

車の購入費:300万円、

購入時期:年度初め

償却期間:6年

【1年目 車両購入年の車両購入時】

(借)車両:300万円/(貸)現金:300万円

【1年目の決算時 300万円÷6年=50万円を費用として認識する】

(借)減価償却費:50万円 /(貸)車両:50万円

【2年目以降の決算時では1年目と同様に毎年50万円を認識していきます】

(借)減価償却費:50万円 /(貸)車両:50万円

「全額支払ったのに、なぜ買った年度に全額費用にならないのか?」と思われる方もいらっしゃるかと思いますが、残念ながら全額費用にはなりません。

なぜなら、車を6年にわたって使用して会社の売上獲得に貢献する資産を買ったのですから、費用もその期間に分けて認識することが実態に合っていることは、みなさんも感じていただけるでしょう。

このように、費用と収益を対応させて損益計算書に計上することを「費用収益対応の原則」といいます。

費用収益対応の原則

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。(企業会計原則より)

つまり、収益に対応する費用は損益計算書に計上しましょう! ということです。

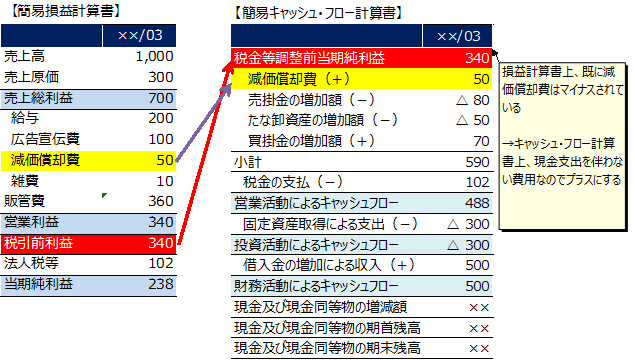

キャッシュ・フロー計算書では減価償却費がプラスになる理由

さて、ここで当初の疑問に戻りましょう。

なぜ、費用である減価償却費をキャッシュ・フロー計算書ではプラスにするのかについてです。

1年目の購入時にキャッシュが支出されたものの、その後キャッシュは出ていきません。

よって、損益計算書では耐用年数にわたり費用が計上されるものの、キャッシュは支出されないため、キャッシュ・フロー計算書ではプラスに働くのです。

また、キャッシュ・フロー計算書は損益計算書の税引前利益から始まるため、減価償却費が控除された状態で始まっているともいえます。

そこで、減価償却費をプラスすることで企業のキャッシュ・フローが見えるようになるのです。

これは、会計上の費用発生と実際の現金支出のタイミングが異なることから起こることです。

逆に言うと、例えば、上記の耐用年数を6年ではなく、10年や20年とすることで損益計算書上の減価償却費を減らし利益を増やすことは表面上可能です(もちろん不適切な会計処理です)。

しかし、キャッシュ・フロー計算書は企業の実際の資金の流れを表すので、いくら損益を取り繕っても期末に会社に残った現金残高は実際の現金残高となります。

そのため「キャッシュは嘘をつかない」ともいわれます。

これで、