国庫補助金とは、個人や中小企業を対象に国などが特定の事務や事業補助を目的として交付する金銭です。

中小企業がこの国庫補助金を受けて、固定資産を取得した場合の節税方法として「圧縮記帳(あっしゅくきちょう)」があります。

どのように節税できるのでしょうか?

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

国庫補助金と圧縮記帳

補助金には非常に多くの種類があり、新型コロナウイルス感染症対策のために設けられているものもあります。

その中でも、持続化補助金、IT導入補助金、ものづくり補助金はよく使われている補助金です。

その補助金の一つである「小規模事業者持続化補助金」とは、製造業その他を主たる事業とする商工業者であり、従業員数が20人以下の事業者などを対象に、投資額の2/3、上限50万円までが補助されるものです。

国庫補助金のような収入があった場合、原則として所得税や法人税上は課税となります。

国庫補助金で得たお金で固定資産を購入しても、固定資産であるため必要経費や損金となるのは減価償却費だけです。

すると、せっかく補助金は得られても取得年度の税金負担が多くなってしまいます。

そこで、補助金を受け入れても当初の所得税や法人税の負担が多くならない方法として、「圧縮記帳」という方法があります。

圧縮記帳の考え方とは?

圧縮記帳とは、単純に言えば「課税の繰り延べ」です。

取得した固定資産の耐用年数に分けて支払うべきだった税金の分割払いをするようなものです。

補助金を受け取った年度の課税をその後の年度に繰り延べる効果が期待できます。

さっそく具体例を見てみましょう。

例)資本金100万円の中小企業(青色法人)が、自社のホームページのリニューアルのために期首に75万円投資し、小規模事業者持続化補助金50万円の交付を受けました。

ホームページの制作費はソフトウェアとして、5年間の定額法にて減価償却します。

(プログラムの制作費用に該当せず、広告目的で制作されるもので一定のものは広告宣伝費として一括で損金処理が可能です)

年間売上高は、800万円とし、ソフトウェアの減価償却費以外の総費用は400万円とします。

法人税率は実効税率として30%を使用します。

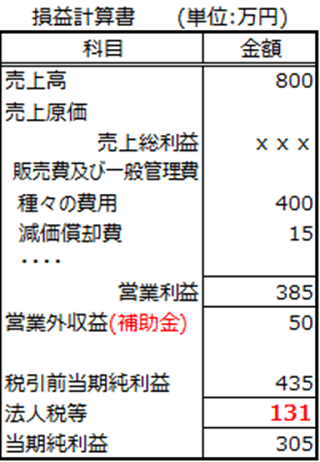

<圧縮記帳しない場合>

決算時において、減価償却費は定額法5年となりますので、15万円(= 75万円 ÷ 5)となります。

したがって、売上高800万円から全費用415万円を差し引くと、385万円の営業利益となります。

国庫補助金については営業外収益として50万円計上する必要があるため、税引前当期純利益の435万円に30%を掛け、法人税等が131万円と計算されます。

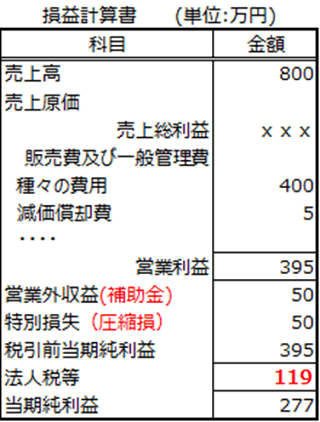

<圧縮記帳する場合>

では、圧縮記帳をするとどうなるでしょうか?

圧縮記帳の手法の1つである直接減額方式で考えることとします。

圧縮とは、押し縮めることを意味しますが、固定資産の取得価額を押し縮めるわけです。

① 圧縮損を計上して取得したソフトウェアの取得価額を減じます。

② 圧縮したソフトウェアについて減価償却を実施します。

ソフトウェアは50万円圧縮によって減額されていますので、減価償却費は(75万円 - 50万円)÷ 5年 = 5万円となります。

圧縮記帳を適用すると、給付を受けた補助金の額まで圧縮損を計上できる(これを「圧縮限度額」といいます)ため、法人税等に計上する額が圧縮前と比べると減っていることがわかります。

このように、圧縮記帳を適用すると補助金分が圧縮損で相殺されますので、この例では約12万円の課税の繰り延べができたことになります。

ただし、次年度以降の圧縮資産の減価償却費も5万円なので、圧縮前の減価償却費15万円に比べると費用が少なくなり、課税額が増えます。

そして、さらなる節税ができる方法を考えてみましょう。

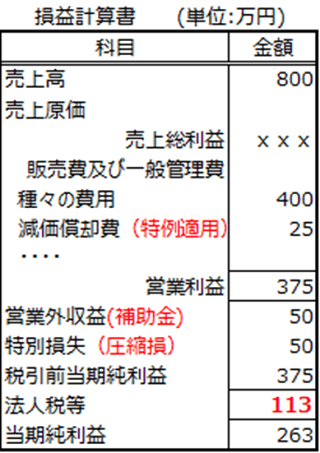

30万円未満の固定資産は損金OK?

「少額減価償却資産の特例」とは、中小企業者等(青色法人)が、取得価額が30万円未満の減価償却資産を取得した場合には、一定の要件のもとに、その取得価額を損金の額に算入することができるものです。

この30万円未満かどうかの判断は、圧縮損を控除後の取得価額で金額判定されます。

25万円<30万円 であるため、残りの取得価額全額をすべて損金算入することができます。

この規定は圧縮記帳をしていたからこそ適用できたものであり、圧縮記帳と少額減価償却資産の特例の連携によるところが大きい節税となっています。

(国税庁:中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

圧縮記帳の注意点とは?

このように補助金を受けた効果を得るために圧縮記帳を適用したことが、次の特例適用に結びつくと当初に比べて固定資産取得時の税金を低く抑えることができます。

圧縮記帳を適用した場合の注意点としては、固定資産が機械や設備などであった場合には、償却資産税の対象となります。

地方税である償却資産税では圧縮記帳は認められないため、本来の取得価額での課税となります。

また、圧縮記帳の対象となった固定資産が外部に売却できるものであった場合、取得価額が圧縮された状態で売却益を計算しますので、売却益が多くなり課税に影響することとなります。

まとめ

いかがでしたでしょうか?

今後、