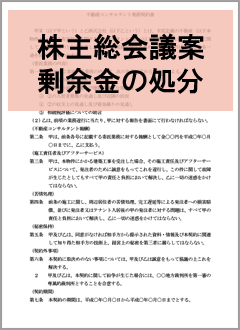

株主総会議案 剰余金の処分

この書式は、株主総会議案 剰余金の処分のひな形です。

書式の一部抜粋(本文)

株主総会参考書類

議案及び参考事項

第○号議案 剰余金の処分の件

当社は株主の皆様への利益還元を経営上の最重要課題のひとつと考え、安定配当の維持を基本としながら、今後の事業展開等を勘案して以下のとおり期末配当及びその他の剰余金の処分をさせて頂きたいと存じます。

1 期末配当に関する事項

① 配当財産の種類

金銭と致します。

② 配当財産の割当てに関する事項及びその総額

当社普通株式1株につき金○○円と致したいと存じます。

③剰余金の配当が効力を生じる日

令和○年○月○日と致したいと存じます。

2 その他の剰余金の処分に関する事項

① 減少する剰余金の項目とその額

繰越利益剰余金 ○○○○円

② 増加する剰余金の項目とその額

別途積立金 ○○○○円

第○号議案 ○○○○の件

第○号議案 ○○○○の件

以上

書式内で注意すべきポイント

注1 議案の内容は、「剰余金の配当に関する事項」と「その他の剰余金の処分に関する事項」の2つであるが、「剰余金の処分の件」としてまとめて記載する例が多い。

注2 近年では提案の理由の記載の中で、配当方針・配当性向について詳述し、株主の理解を求める例が多くみられる。

注3 ・・・・・

新着記事

個人が保有するNFTに関する税務上の取扱い(所得税・贈与税・相続税)

NFT(Non-Fungible Token)とは、ブロックチェーン上で発行される、固有の値や属性を持つ代替性のないデジタルトークンをいいます。 ...

暗号資産の法人税務:取引別の譲渡損益・期末評価・消費税の実務ポイント

法人が保有する暗号資産の税務上の取扱いは、取引内容に応じて異なる場合があります。 暗号資産の種類によっては、期末に時価評価が必要となるものもあるた...

暗号資産の譲渡原価の計算方法。移動平均法と総平均法の違い

法人が保有する暗号資産(いわゆる「仮想通貨」)を譲渡する場合、移動平均法と総平均法のどちらを採用するかによって売買損益の金額は変わります。 暗号資...