取締役会議事録 競業取引(承認)

この書式は、取締役会議事録 競業取引(承認)のひな形です。

書式の一部抜粋(本文)

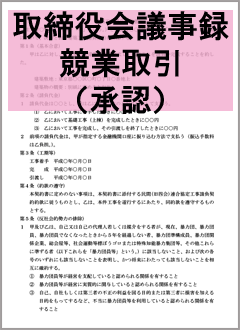

取締役会議事録

1 開催日時 令和○年○月○日(○曜日)午前○時

2 開催場所 当社本社会議室

3 出席者 取締役総数 ○名

出席取締役数 ○名

監査役総数 ○名

出席監査役数 ○名

定刻、取締役社長○○○○は議長席に着き、開会を宣し議事に入る。

決議事項 第1号議案 取締役の競業取引承認の件

議長から、社外取締役○○○○は、令和○年○月○日開催予定の株式会社○○○○の取締役会において代表取締役に選定される予定であるところ、同社は当社の事業の部類に属する取引である衣料品の販売を行っており、これは会社法第365条第1項・第356条第1項第1号の競業取引に該当する可能性があるので、取締役会の承認を求めたい旨提案があり、社外取締役○○○○より、株式会社○○○○の概要、行っている取引の内容、取引相手先、取引地域、売上高等を開示して説明がなされた。

引き続き、取締役○○○○から、当社製品は株式会社○○○○の製品と顧客層が異なっており、取引地域、取引規模等に鑑みると、現時点では当社の取引とはほとんど競合しないと思われる一方で、社外取締役○○○○は当社の社外取締役として必要な人材である旨の説明がなされ、職場に諮ったところ、全員異議なく、これを承知した。

なお、社外取締役○○○○は、特別利害関係人に該当するため、本議案の決議に加わらなかった。

以上をもって本日の議事を終了したので、議長は午前○時○分閉会を宣した。

書式内で注意すべきポイント

注1 取締役会設置会社において、取締役が自己又は第三者のために競業取引を行う場合は、当該取引について重要な事実を開示した上で、取締役会の承認を受ける必要があるところ、当該決議に係る議事録である。

注2 ・・・・・

関連記事

新着記事