取締役会議事録 重要な財産の処分

この書式は、取締役会議事録 重要な財産の処分のひな形です。

書式の一部抜粋(本文)

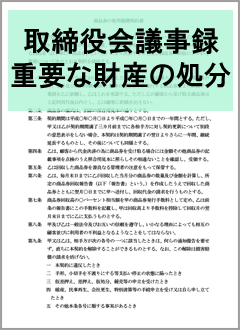

取締役会議事録

1 開催日時 令和○年○月○日(○曜日)午前○時

2 開催場所 当社本社会議室

3 出席者 取締役総数 ○名

出席取締役数 ○名

監査役総数 ○名

出席監査役数 ○名

定刻、取締役社長○○○○は議長席に着き、開会を宣し議事に入る。

決議事項 第1号議案 土地の売却について

○○○○常務取締役から下記の土地については国土利用計画法23条1項の届出を終了し、不勧告通知書を受理したので、下記の条件で売買契約を締結したい旨の提案があり、議長がこれを議場に諮ったところ全員異議なくこれを決議した。

記

(1) 土地の表示 ○○県○○市○○町○丁目○○番○号

(2) 地目 宅 地

(3) 地積 ○○○㎡(登記簿上)

(4) 譲受人 ○○○○

(5) 売買代金 1㎡当たり○○○万円

(6) 支払方法 令和〇年○月○日(○曜日)現金一括払

(7) 登記の申請日 令和〇年○月○日(○曜日)

(8) 契約締結日 令和〇年○月○日(○曜日)

以上をもって本日の議事を終了したので、議長は午前○時○分閉会を宣した。

書式内で注意すべきポイント

注1 取締役会設置会社において、重要な財産の処分及び譲受けを行う場合、取締役会の決議が必要であるところ、当該決議に係る議事録である。

注2 ・・・・・

関連記事

新着記事

現金商売は税務調査で狙われやすい?理由とリスク回避のポイントを解説

現金取引が多い事業者は、税務調査の対象に選ばれやすいだけでなく、調査時のチェックも厳しくなる傾向があります。 そのため、事前に指摘されやすい事項を...