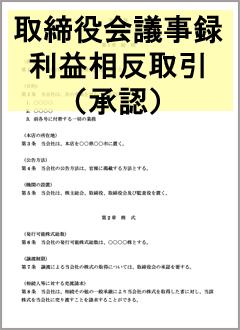

取締役会議事録 取締役報酬の決定

この書式は、取締役報酬の決定に関する取締役会議事録の雛形です。

取締役の報酬に関しては、定款又は株主総会の決議により定める必要があります。各取締役の個別の報酬まで定款又は株主総会により定めることまでは必要なく、取締役全員に対する支給総額について定め、その具体的配分は取締役会決議に委ねることが一般的です。

関連書式

取締役会議事録 株式の譲渡承認

書式の一部抜粋(本文)

取締役会議事録

1 開催日時 令和○年○月○日(○曜日)午前○時

2 開催場所 当社本社会議室

3 出席者 取締役総数 ○名

出席取締役数 ○名

監査役総数 ○名

出席監査役数 ○名

定刻、取締役社長○○○○は議長席に着き、開会を宣し議事に入る。

決議事項 第1号議案 取締役月額報酬決定の件

議長より取締役の令和〇年○月以降の月額報酬を決定したいと議場に諮りたるところ全員一致社長一任と決定したので、社長より下記金額を提示し全員異議なく了承した。

記

○○○○取締役社長 ○○万円

○○○○常務取締役 ○○万円

○○○○取締役 ○○万円

書式内で注意すべきポイント

注1 取締役の報酬に関しては、お手盛りの危険を回避するため、定款又は株主総会の決議により定める必要がある。もっとも、個々の取締役の報酬についてまで定款又は株主総会により定めることまでは必要なく、取締役全員に対する支給総額について定款又は株主総会で定めた上で、その具体的配分を取締役会決議に委ねることが一般的です。上記議事録は、この取締役の報酬の具体的配分を決定する際の議事録である。

注2 ・・・・・

関連記事

新着記事

マイニング・ステーキング報酬の税務処理。取得時と期末評価の実務ポイント

暗号資産をマイニング、ステーキング、レンディングなどにより取得した場合、課税対象となります。 個人が取得した場合は所得区分の判断が必要であり、法人...

個人が保有するNFTに関する税務上の取扱い(所得税・贈与税・相続税)

NFT(Non-Fungible Token)とは、ブロックチェーン上で発行される、固有の値や属性を持つ代替性のないデジタルトークンをいいます。 ...

暗号資産の法人税務:取引別の譲渡損益・期末評価・消費税の実務ポイント

法人が保有する暗号資産の税務上の取扱いは、取引内容に応じて異なる場合があります。 暗号資産の種類によっては、期末に時価評価が必要となるものもあるた...